Eurodolar byl nástrojem, který umožnil masivní globální úvěrování a pákový efekt. Bitcoin bude těžit z odstranění pákového efektu tohoto selhávajícího systému.“

Kane McGukin má 13 let zkušeností se správou majetku zahrnující makléřství a institucionální prodej akcií. Je nezávislým registrovaným investičním poradcem.

Když se kalendář přiblížil k září 2021, tiskárna peněz zpomalila a jednotlivci se začali unavovat z námahy obchodování s košem akcií z práce. V té době už byl COVID-19 za námi, krach byl starou zprávou a blokace se blížily dvěma letům. Většina se chtěla zaměřit na něco nového. Něco jako návrat k tomu, co bývalo jejich skutečnou denní prací.

Zvíře můžete držet v kleci jen tak dlouho

To je tvrdá realita rohu, do kterého se Federální rezervní systém sám zaškatulkoval.

Po desetiletí dirigoval Maestro zdánlivě krásný orchestr, ale lidi a finanční nástroje můžete držet pod zámkem jen tak dlouho. Nakonec nastane bod zlomu – bod, kdy už nemůžete dál masírovat data nebo tisknout dostatek peněz, abyste uspokojili lidskou chamtivost. Chamtivost, ta vnitřní emoce, která vede člověka k přesvědčení, že když jen získá více peněz, najde štěstí.

V určitém okamžiku se začnou probouzet zvířecí duše. V době ekonomického stresu mají tito duchové svůj vlastní hlas. Takový, který nelze zkrotit ani ovládnout dvanáctičlennou správní radou v čele s předsedou.“

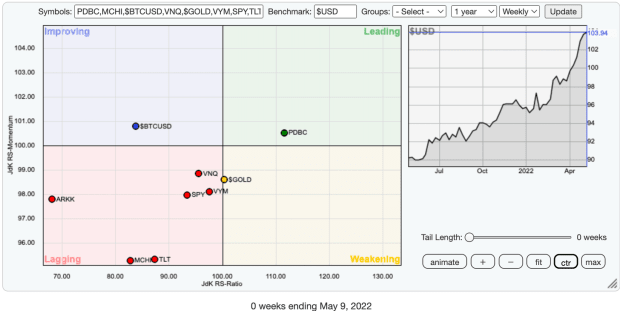

Po mnoho let, a konkrétně v letech 2021 a 2022, jsem sledoval střídání hlavních tříd finančních aktiv. V poslední době měly k mému překvapení za posledních sedm měsíců kladné výnosy pouze tři třídy aktiv. Jsou to komodity, zlato a dolar (i když při započtení [tru]inflace, která nyní činí 11,8 % s maximem 12,74 %, je výnos dolaru v době psaní tohoto článku vlastně záporný).

Poznámka: skutečné nemovitosti rostly a na mnoha místech v USA docela bublaly, i když ETF na veřejném trhu vykazuje záporné výnosy. Pravděpodobně proto, že všechny veřejné trhy klesají a jedná se o veřejně obchodovatelný nástroj.

Většina aktiv byla potrestána od konce roku 2021, kdy se trhy začaly ochlazovat a sazby začaly obracet svůj 40letý klesající trend

Když jsou peníze volné, v systému se vytváří pákový efekt

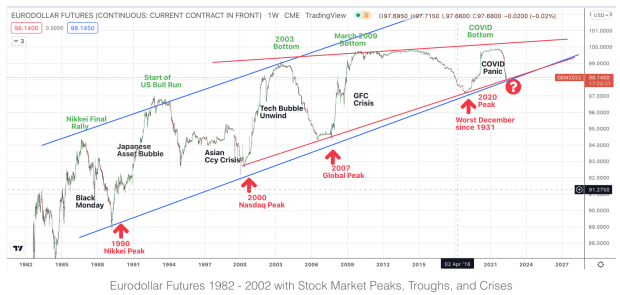

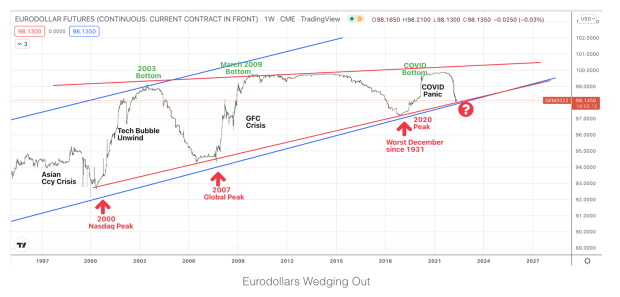

Eurodolarový trh je poněkud obskurní, protože jeho velikost je relativně neznámá (v roce 2016 asi 14 tis. USD) a v roce 1997 byl zodpovědný za zhruba 90 % mezinárodních půjček. Lze tedy předpokládat, že eurodolary jsou centrem většiny globálních finančních aktivit, pokud jde o úvěry. To je zcela zřejmé při pohledu na níže uvedený graf eurodolarových futures

Pozadí: Eurodolarový trh vznikl v roce 1957, kdy neamerické banky začaly držet dolary jménem subjektů nebo národů, které potenciálně nemohly držet skutečné dolary přímo u amerických bank. Za to tyto zprostředkující banky dostávaly vyšší úrok z půjčených dolarů a také platily vyšší úrok oprávněnému, ale nikoli skutečnému vlastníkovi/držiteli dolarů. Vzhledem k dalším vazbám, které vedou k více vrstvám rizika, je logické, že investoři očekávají vyšší úrokové sazby.“

Tyto dolary se víceméně staly druhým derivátem amerického dolaru.“

Když to rozebereme, nejedná se vlastně jen o mezinárodní banky, které drží dolary a dále je půjčují mimo působnost zákonné jurisdikce Fedu.“

Tyto neamerické banky fakticky vytvářejí peníze, aniž by měly stejné pravomoci jako americký Fed. Nezapomeňte, že celosvětově panuje názor, že Fed je jediný, kdo může půjčovat dolary. Avšak díky globálnímu rozšíření bankovnictví s částečnými rezervami a finančního inženýrství můžeme vidět, že prostřednictvím eurodolaru si mnoho dalších bankovních institucí hraje na „Fed“ s vlastním přepůjčováním dolarů v celém globálním finančním systému

Během posledních 37 let byl pro eurodolar vytvořen jasný kanál. Když se cena přiblížila k horní straně kanálu (blížila se paritě), vytvořila se na finančních trzích dna; a když se cena přiblížila ke spodní straně kanálu, vytvořily se na různých světových trzích vrcholy.

Všimněte si, že spodní strana předznamenala jedny z nejhorších finančních krizí v dějinách, když se globální finanční páka rozpustila a ceny eurodolaru začaly během těchto běhů ke 100 dolarům prudce stoupat

Jak ukazuje graf, v 80. letech 20. století skutečně začínal úvěrový boom, když se začala rozhořívat globalizace. V tomto okamžiku, kdy byl americký dolar pevně zakotven jako globální rezervní měna, byl skutečným motorem růstu právě eurodolar. Byly používány k financování globálního růstu, vytváření pákového efektu nebo v některých případech k obcházení sankcí ze strany USA. Mimo krizové období eurodolary obecně rostly, zatímco skutečné dolary klesaly. V těžkých obdobích se úvěry a pákový efekt snižovaly, zatímco úvěry se rozpouštěly a globální finanční trhy postihovaly katastrofy (eurodolary klesaly, dolary rostly).

Definičně, „Eurodolarové futures jsou finanční futures kontrakty založené na úrokové sazbě specifické pro eurodolar, což je jednoduše řečeno americká měna. dolar uložený v komerčních bankách mimo Spojené státy.“

TL;DR

V posledních desetiletích, kdy byla většina aktiv financializována, jen málokdo skutečně drží podkladové aktivum a většina transakcí nebo půjček se spoléhá na rezervy, úvěr nebo nějaký druh rozpětí, nikoli na převod fyzického podkladového aktiva.

Například u eurodolarových futures jako očekávání budoucích sazeb, pokud klesnou z 99 na 98, očekává se pokles sazeb (vztah: podkladové aktivum – dolary – stoupá)

To je to, co podporoval brettonwoodský systém: půjčovat si levné peníze (za nízké sazby), aby bylo možné využít pákový efekt a nakoupit aktiva

Jakmile začnou sazby růst, nakonec se zpomalí motivace k nákupu aktiv, která v čase rostou. To podněcuje včasné uvolnění derivátových pák zpět do dolarů, státních dluhopisů a/nebo zlata (bezpečnost), protože se zvyšuje tržní riziko. To je útěk do bezpečí: zpět k „bezrizikovým“ aktivům. Tento prodej aktiv a přesun zpět do bezpečí zase vytváří tlak na ceny a způsobuje krachy, přičemž pozdní kupci nebo slabé ruce přicházejí o peníze. Poté, co se vyplaví, proces začíná znovu s eurodolary na nižší ceně a prostorem pro opětovné posílení směrem vzhůru. Když se podívám na tyto grafy, je to naprosto jasné.

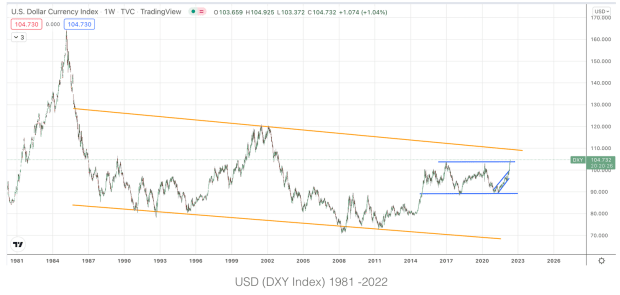

Od 80. let do současnosti klesl dolar ze 160 dolarů na minimum kolem 70 dolarů, zatímco eurodolar vzrostl z přibližně 85 dolarů na necelých 100 dolarů. Jeden z nich působil jako rezerva a druhý jako nástroj pákového efektu a úvěru, který poháněl globální spotřebu.“

Podle Wikipedie

„Několik faktorů vedlo k tomu, že eurodolary do 80. let 20. století předstihly vkladové certifikáty (CD) vydávané americkými bankami jako hlavní soukromé krátkodobé nástroje peněžního trhu, včetně:

- Postupných deficitů platební bilance Spojených států, které způsobily čistý odliv dolarů;

- Nařízení Q, tzv.Amerického Federálního rezervního systému na úroky z domácích vkladů během vysoké inflace v 70. letech 20. století

- Eurodolarové vklady byly levnějším zdrojem finančních prostředků, protože se na ně nevztahovaly požadavky na povinné minimální rezervy a pojištění vkladů.“

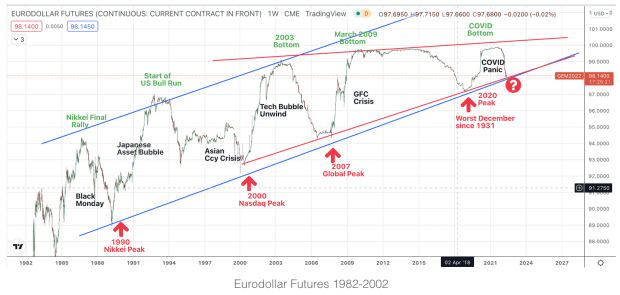

Při bližším pohledu

Při přiblížení je nejzajímavější klín, který se v posledních letech začal vytvářet. Od velké finanční krize cena nedosáhla horní hranice, což naznačuje slábnoucí hybnost.

Když se nad tím zamyslíme, dává to smysl z několika důvodů.

Zaprvé, globálně jsme na vrcholu úvěrů a peněz, které se v systému plouží. Americké vládní stimuly v roce 2020 představovaly 40 % všech dolarů, které kdy byly vytvořeny. Nad tím se na chvíli zamyslete

Takže pokud běžný člověk potřebuje úvěr nebo pákový efekt, je obecně dostupný tak či onak.“

Za druhé, pokud uvažujete o eurodolaru jako o derivátu dolaru, pak by dávalo smysl, že byste nechtěli platit nad nominální hodnotu (100), abyste se mohli pákově angažovat více, než je třeba. Zvláště pokud by vnitřní výnosové procento nebylo výrazně vyšší než vaše zápůjční úroková míra. To prostě nedává matematický smysl.“

A konečně, eurodolarové futures jsou také měřítkem úrokových sazeb v tom smyslu, že reagují na tříměsíční úrokové sazby Libor. Od roku 1981 klesly úrokové sazby z 16 % na téměř 0 % v roce 2021. Jako inverzní ukazatel eurodolar vzrostl. Působily státní dluhopisy jako spořicí mechanismus, zatímco derivát eurodolar byl mechanismem úvěrovým? Během tohoto období, kdy působily jako globální rezervní měna, zde byly USA do značné míry beneficientem

Proto jsou současné makro a geopolitické potyčky v těchto dnech tak vyhrocené

Při zpětném pohledu na graf je díky této dynamice nastavení klínu velmi zajímavé

Klíny na vrcholech a korytech obvykle indikují korekce ceny a změny trendu v opačném směru. V tomto případě by eurodolar pravděpodobně klesl na úroveň od poloviny do 90. let. Pokud by k tomu došlo, dovedu si představit, že by to znamenalo, že mnoho hráčů na globálních trzích by z toho či onoho důvodu snižovalo pákový efekt

Navíc by to naznačovalo, že úrokové sazby budou mít mnohem větší prostor pro růst. Inflace anyone?

Opět, jako druhý nebo třetí derivát, proč byste chtěli platit přes 100, abyste to ještě více vydražili? Prostor pro růst je potřeba, pokud celý svět nepřejde na politiku nulových úrokových sazeb.“

To by znamenalo, že úrokové sazby by musely jít do záporu a zůstat v záporu, což zrovna nefunguje. Několik evropských zemí se o to pokusilo, aby s tím po nějaké době přestaly, protože netušily, co by se ještě mohlo v systému zlomit. Nepochopily ani nezamýšlené důsledky, protože to nikdy předtím (kromě Japonska) neudělaly.“

Nastavení zřejmě naznačuje, že bychom mohli být svědky reflace akcií, ale pravděpodobně ne na příliš dlouho, protože do dosažení eurodolarové parity (100) zbývají jen dva body k růstu. Je dalším převrácením eurodolaru bublina všech aktiv? Je to indikátor kvality? Nebo USA vytáhnou japonskou příručku a zavedou záporné sazby, aby odvrátily nevyhnutelné?

Uznávám, že Japonsku jsme se po většinu 30 let vysmívali a kritizovali ho, takže by došlo k obratu, kdyby USA změnily kurz hospodářské politiky. Ze stejného důvodu je těžké říci, co je současná administrativa schopna nebo neschopna v dnešní době udělat. Omlouvám se, důkazem jsou data.“

Po tomto přehledu mě napadá, že eurodolar byl nástrojem, který umožňoval masivní globální úvěry a pákový efekt po více než tři desetiletí. Ale už není kam utíkat, protože jsme v podstatě na stovce. Aby FED a další centrální banky mohly znovu nakopnout plechovku, budou potřebovat jiný nástroj

Role stabilních mincí? Eurodollars 2.0?

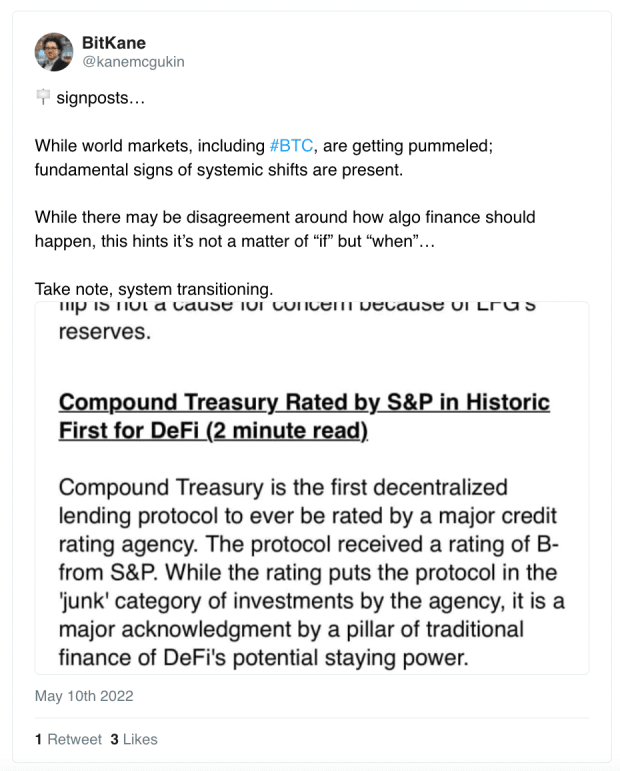

Ale popořadě. Pokud by kryptoměny byly nesmyslné, pak se S&P nemá co zabývat Compoundem, úrokovým protokolem decentralizovaných financí (DeFi). Natož aby mu udělovala rating! To je podle mého názoru zásadní znamení, že kryptoměny jsou tady, aby zůstaly, a finanční koleje jsou definitivně v přechodu

S tím, jak Fedu a dalším globálním centrálním bankám došla munice a jednotlivci a instituce nemají zájem žít bez úvěrů (jsou do značné míry produktivní). Existují pouze dvě možnosti:

- Přijmout masivní sestřih:

- Zavést další nástroj v paralelním finančním systému, který umožní, aby pákový efekt a půjčky pokračovaly, ale hlavně umožní vládám znovu nakopnout plechovku. To je cesta, kterou jsme zvolili za posledních 20 let. Tuto roli by mohly plnit stablecoiny a digitální měny centrálních bank (CBDC), z nichž druhá by podle mého názoru byla plnohodnotnou moderní měnovou teorií. Také by přidala mnohem hlubší vhled Velkého bratra do toho, jak a kde lidé utrácejí své peníze. (Vzpomeňte si, jak dobře to fungovalo s Facebookem…) Plus poskytnutí možnosti přidat nebo stáhnout prostředky v jakémkoli bodě, který agentury chtějí, a z jakéhokoli důvodu.

Za předpokladu, že se do nájezdu pákového efektu přidá nová jednotka (dolary, státní dluhopisy, eurodolary, stablecoiny/CBDC), potenciálně to umožní – minimálně – vyplatit pákový efekt, který se stal na jediném zdravém aktivu, zlatě. Pro stručný úvod do této minulé historie si přečtěte knihu Nika Bhatii „Layered Money“ Je to snadné a je to povinná četba.“

Kromě toho v současné době sledujeme, jak se buduje nový paralelní finanční systém. Tím je síť Bitcoin a poskytuje další a velmi potřebné zdravé peněžní aktivum.“

Bitcoin spolu s dalšími integracemi digitálních aktiv poskytuje nástupní a výstupní rampy mezi stablecoiny, digitálními aktivy a tradičními dolarovými aktivy/finančními trhy. V nadcházejících desetiletích budou moci peníze proudit z naší staré globální dolarové finanční sítě do nové finanční sítě postavené na Bitcoinu, protože data jsou koneckonců novou ropou. A peníze jsou největší formou komunikace, kterou máme.“

Tyto podpůrné sádry budou důležité při pokračujícím přechodu systému, podobně jako tomu bylo ve 30. letech 20. století, kdy se přešlo od systému založeného na zlatě k brettonwoodskému systému vázaných měn. Nakonec se uskuteční schůzka a bude vyhlášena nová brettonwoodská dohoda, která vydláždí cestu ekonomice bitcoinu, aby poskytla dostatečnou podporu selhávajícím, starým a zrezivělým finančním kolejnicím minulosti.“

Příštích několik desetiletí financí bude zábavných, ale ne bez několika nárazů a modřin, jak jsme nedávno viděli při zániku algoritmického stablecoinu Terra Luna.“

Názory vyjádřené v tomto článku nelze považovat za investiční poradenství. Minulá výkonnost nevypovídá o výkonnosti budoucí, protože všechny investice s sebou nesou riziko včetně možné ztráty jistiny.“

Tento příspěvek napsal Kane McGukin. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC Inc. nebo Bitcoin Magazine.