Analýza nejisté pozice světových fiat ekonomik může vést k závěru, že Federální rezervní systém bude muset přijmout bitcoin.

Jedná se o názorový článek Mikea Hobarta, manažera komunikace společnosti Great American Mining.

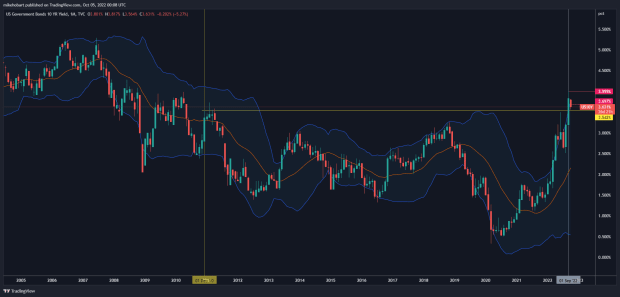

V pátek 23. září 2022 v ranních hodinách trhy zaznamenaly nárůst výnosů amerických desetiletých dluhopisů (ticker: US10Y) až nad 3,751 % (maxima nevídaná od roku 2010), což šokovalo trh obavami z překročení hranice 4 % a potenciálního růstu výnosů v důsledku pokračující ekonomické a geopolitické nejistoty

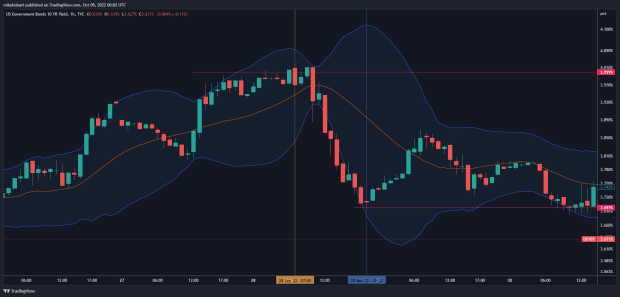

Výnosy se během víkendu pomalu rozmělňovaly a ve středu 28. září přibližně v 7:00 hodin středoevropského času byla tato obávaná 4% hranice na US10Y překonána. To, co následovalo přibližně o tři hodiny později, ve středu 28. září kolem 10:00, byla prudká kaskáda výnosů, které do 19:00 toho dne klesly ze 4,010 % na 3,698 %

Pro ty, kteří se v těchto finančních nástrojích nevyznají, to nemusí vypadat jako velký důvod k obavám, ale je důležité si uvědomit, že když se odhaduje, že americký trh s dluhopisy bude mít v roce 2021 hloubku přibližně 46 bilionů USD (rozloženou do všech různých forem, které „dluhopisy“ mohou mít), jak uvádí SIFMA, a vezmeme-li v úvahu zákon velkých čísel, pak rozhýbat tak hluboký trh, jako je US10Y, tak rychle vyžaduje poměrně velkou finanční „sílu“ – pro nedostatek lepšího termínu

Pro čtenáře je zde také důležité poznamenat, že stoupající výnosy na US10Y znamenají opouštění pozic; prodej desetiletých dluhopisů, zatímco klesající výnosy signalizují nákup desetiletých dluhopisů. Tady je také důležitá další diskuse, protože v tuto chvíli už slyším, jak se soukolí roztáčí: „Ale pokud klesající výnosy znamenají nákup, je to dobře!“ Jistě, za normálních okolností by to mohlo být určeno jako dobrá věc. To, co se děje nyní, však není organická aktivita trhu, tj. klesající výnosy v současnosti nepředstavují, že účastníci trhu nakupují US10Y, protože je považují za dobrou investici nebo za účelem zajištění pozic; nakupují, protože je k tomu nutí okolnosti. Jedná se o strategii, která se stala známou jako „kontrola výnosové křivky“ (yield curve control – YCC).

„V rámci kontroly výnosové křivky (yield curve control – YCC) by se Fed zaměřil na určitou dlouhodobější sazbu a zavázal by se nakupovat dostatečné množství dlouhodobých dluhopisů, aby zabránil růstu sazby nad cílovou hodnotu. To by byl jeden ze způsobů, jak by Fed mohl stimulovat ekonomiku, pokud by snížení krátkodobých sazeb na nulu nestačilo.“

-Sage Belz a David Wessel, Brookings

Jedná se vlastně o manipulaci s trhem: zabránit trhům ve výprodeji tak, jak by to bylo organické. Zdůvodňuje se to tím, že výprodej dluhopisů má tendenci ovlivňovat subjekty, jako jsou větší podniky, pojišťovací fondy, penzijní fondy, hedgeové fondy atd., protože státní cenné papíry se používají v diverzifikačních strategiích pro zachování bohatství (které jsem zde stručně popsal). A po tržních manipulacích v době velké finanční krize, kdy došlo k podpoře trhů pomocí záchranných opatření, je současný stav finančních trhů značně křehký. Širší finanční trh (zahrnující akcie, dluhopisy, nemovitosti atd.) již nedokáže přečkat výprodej v žádném z těchto sil, protože jsou všechny tak úzce provázány s ostatními; pravděpodobně by následoval kaskádový výprodej, jinak známý jako „nákaza“.“

Stručně

Následuje stručný přehled (s mým rozvedením a přispěním v průběhu) diskuse na Twitter Spaces, kterou vedl Demetri Kofinas, hostitel „Hidden Forces Podcast“, který je v poslední době jedním z mých oblíbených zdrojů informací a rozpracování geopolitických machinací. Tento článek je určen výhradně pro vzdělávání a zábavu, nic z toho, co je zde uvedeno, by nemělo být bráno jako finanční rada nebo doporučení.

Host: Demetri Kofinas

Přednášející: Evan Lorenz, Jim Bianco, Michael Green, Michael Howell, Michael Kao

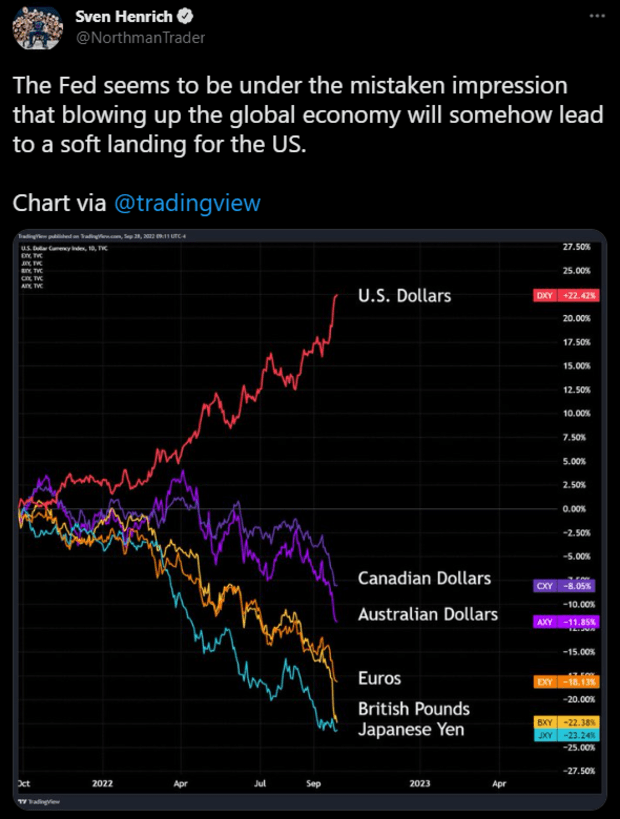

V posledních měsících jsme svědky toho, že centrální banky po celém světě jsou nuceny uchýlit se k YCC ve snaze bránit své vlastní fiat měny před zničením americkým dolarem (USD) jako dynamikou agresivního zvyšování úrokových sazeb Federálním rezervním systémem Spojených států

Dalším problémem zvyšování úrokových sazeb Spojenými státy je, že když Federální rezervní systém (Fed) zvyšuje úrokové sazby, způsobuje to také zvyšování úrokových sazeb, které dlužíme za náš vlastní dluh; zvyšuje to úrokový účet, který dlužíme sami sobě i těm, kteří vlastní náš dluh, což vede k „osudové smyčce“ vyžadující další prodej dluhu na splácení úrokových účtů v důsledku zvyšování nákladů na uvedené úrokové účty. A to je důvod, proč se zavádí YCC, jako pokus o zavedení stropu pro výnosy a zároveň zvýšení nákladů na dluh pro všechny ostatní.

Mezitím, co se toto všechno děje, se Fed také pokouší provádět kvantitativní zpřísňování (QT) tím, že nechává cenné papíry kryté hypotékami (MBS) dosáhnout splatnosti a účinně je vymazat ze svých rozvah – zda se QT „ackchually“ děje, je na diskusi. Co je však skutečně důležité, je to, že to vše vede k tomu, že USD vytváří finanční a ekonomické mocenské vakuum, v důsledku čehož svět ztrácí kupní sílu ve svých domácích měnách ve prospěch USD.

To je důležité pochopit, protože každá země, která má svou vlastní měnu, má možnost udržovat virtuální kontrolu hegemonie USD. Pokud je totiž zahraniční mocnost schopna poskytovat globálnímu trhu významnou hodnotu (například dodávat ropu/plyn/uhlí), může její měna získat sílu vůči USD a umožnit jí, aby nebyla zcela závislá na politice a rozhodnutích USA. Vymazáním zahraničních fiat měn získávají USA významnou moc při řízení globálního obchodu a rozhodování tím, že v podstatě ochromují obchodní možnosti zahraničních subjektů; ať už spojeneckých, nebo ne.

Tento vztah vysávání kupní síly do USD má také za následek globální nedostatek USD; to je to, co mnozí z vás pravděpodobně již alespoň jednou slyšeli jako „utahování likvidity“, což poskytuje další bod křehkosti v rámci ekonomických podmínek, navíc ke křehkosti, o které jsme hovořili v úvodu, Zvyšuje pravděpodobnost, že se „něco zlomí.“

Bank Of England

Tím se dostáváme k událostem kolem Spojeného království a Bank of England (BoE). To, co se odehrálo za Atlantikem, bylo ve skutečnosti něco, co se zlomilo. Podle řečníků v diskusi Kofinas Spaces (protože já mám v těchto věcech nulové zkušenosti) využívá britský penzijní sektor něco, co Howell označil jako „překrývání durace“, což údajně může zahrnovat až dvacetinásobnou páku, což znamená, že volatilita je pro takovou strategii nebezpečnou hrou – volatilita, jakou letos a zejména v posledních měsících zažívají dluhopisové trhy.

Když dojde k volatilitě a trhy jdou proti obchodům zapojeným do těchto typů zajišťovacích strategií, když se jedná o marži, pak se objeví výzvy těm, jejichž obchody prodělávají, aby složili hotovost nebo kolaterál, aby splnili požadavky na marži, pokud je stále žádoucí obchod držet; jinak známé jako „výzvy k marži“ Když se objeví výzvy k úhradě marže a není-li složen kolaterál nebo hotovost, dochází k tzv. nucené likvidaci, kdy se obchod dostal tak daleko v neprospěch držitele pozice, že burza/brokerská společnost si vynutí opuštění pozice, aby ochránila burzu (a držitele pozice) před záporným zůstatkem na účtu – který může mít potenciál jít velmi, velmi hluboko do mínusu.

To si čtenáři možná pamatují z události Gamestop/Robinhood v průběhu roku 2020, kdy jeden uživatel spáchal sebevraždu kvůli tomu, že se taková dynamika odehrála

To, co se proslýchá, je, že soukromý subjekt byl zapojen do jedné (nebo více) z těchto strategií, trh šel proti němu, čímž se dostal do ztrátové pozice, a s velkou pravděpodobností došlo k odeslání margin callů. Vzhledem k potenciálu nebezpečné kaskády likvidací se bankovní rada rozhodla zasáhnout a nasadit YCC, aby se zmíněné kaskádě likvidací vyhnula.“

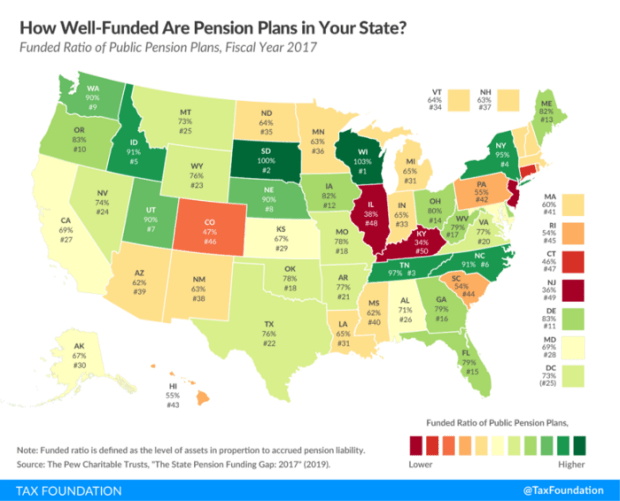

Abychom hloubku této problematiky ještě více rozvedli, podíváme se na strategie nasazené v USA při správě penzí. V USA máme situace, kdy jsou důchody (trestuhodně) podfinancované (o čemž jsem se zde krátce zmínil). Aby se tato odchylka napravila, musí penzijní fondy buď složit hotovost nebo zajištění na pokrytí rozdílu, nebo nasadit strategie překrývání pákového efektu, aby dosáhly výnosů slíbených penzijním složkám. Vzhledem k tomu, že pouhé držení hotovosti v podnikové rozvaze není oblíbenou strategií (kvůli inflaci, která vede k neustálé ztrátě kupní síly), mnozí dávají přednost strategii překrývání pákového efektu; ta vyžaduje alokaci kapitálu na maržové obchodování s finančními aktivy s cílem dosáhnout výnosů, které by pokryly deltu způsobenou podfinancováním penzijní pozice. To znamená, že penzijní společnosti jsou okolnostmi nuceny riskovat stále více a více na rizikové křivce, aby dostály svým závazkům

Jak přesně popsal Bianco ve Spaces, krok BoE nebyl řešením problému. Jednalo se o náplast, o dočasnou strategii zmírnění problému. Rizikem pro finanční trhy je stále hrozba silnějšího dolaru v důsledku zvyšování úrokových sazeb přicházejícího z Fedu.“

Howell přinesl zajímavý bod do diskuse kolem vlád, potažmo centrálních bank, že obvykle nepředvídají (nebo se nepřipravují) na recesi, obvykle na recesi reagují, což dává za pravdu Biancově úvaze, že v tomto prostředí existuje možnost, že BoE jednala příliš brzy.

Jednou z velmi velkých dynamik, jak ji umístil Kao, je to, že zatímco se tolik zemí po celém světě uchyluje k intervencím, všichni zřejmě očekávají, že to bude vyvíjet tlak na Fed poskytující onen pověstný pivot. Je pravděpodobné, že toto prostředí ve skutečnosti motivuje účastníky k individualistickým strategiím, aby jednali ve vlastním zájmu, což naráží na to, že Fed hází zbytku světa kupní sílu pod nohy, aby si zachoval hegemonii USD.“

Ropa

Kao dále přinesl také svůj postoj, že inflace cen ropy je hlavním slonem v porcelánu. Cena za barel klesá, protože očekávání poptávky se stále snižují spolu s neustálým prodejem strategických ropných rezerv USA, které propírají trhy s ropou, když nabídka převyšuje poptávku (nebo v tomto případě prognózu poptávky). Pak základní ekonomie diktuje, že ceny budou klesat. Je důležité si uvědomit, že když cena barelu ropy klesá, snižuje se motivace k větší těžbě, což vede ke zpomalení investic do infrastruktury pro těžbu ropy. A Kao dále naznačuje, že pokud by se Fed otočil, vedlo by to k návratu poptávky na trhy a nevyhnutelnost obnovení růstu cen ropy nás vrátí tam, kde tento problém začal.

Zde s Kaovými postoji souhlasím.

Kao dále rozvádí, jak jsou tyto intervence centrálních bank v konečném důsledku zbytečné, protože s tím, jak Fed pokračuje ve zvyšování úrokových sazeb, se zahraničním centrálním bankám jednoduše daří pouze spalovat rezervy a zároveň oslabovat své místní měny. Kao se také krátce zmínil o obavě ze značné míry zadlužení podniků po celém světě.

Čína

Lorenz se přidal s dodatkem, že USA a Dánsko jsou skutečně jedinými jurisdikcemi, které mají přístup k hypotékám s 30letou fixní sazbou, přičemž zbytek světa má tendenci využívat hypotéky s pohyblivou sazbou nebo nástroje, které zavádějí fixní sazby na krátkou dobu a později se přenastavují na tržní sazbu.

Lorenz pokračoval: „…s rostoucími sazbami budeme ve skutečnosti hodně omezovat výdaje po celém světě.“

A Lorenz navázal prohlášením, že: „Trh s bydlením je nyní v Číně také velkým problémem… ale to je taková špička ledovce problémů…“

Pokračoval s odkazem na zprávu Anne Stevenson-Yangové ze společnosti J Capital, kde uvedla, že podrobně uvádí, že 65 největších developerů v Číně dluží asi 6,3 bilionu čínských jüanů (CNY) (asi 885,5 miliardy USD). Při pohledu na místní samosprávy je to však ještě horší; ty dluží 34,8 bilionu CNY (asi 4,779 bilionu USD) s tím, že se blíží tvrdý pravý hák, který činí dalších 40 bilionů CNY (5,622 bilionu USD) nebo více dluhů, zabalených do „místních finančních nástrojů“ To údajně vede k tomu, že místní vlády jsou tlačeny zhroucením čínských trhů s nemovitostmi, přičemž díky politice prezidenta Si „nulového krytí“ dochází ke snižování výrobních sazeb, což v konečném důsledku naznačuje, že Číňané upustili od snahy podpořit CNY vůči USD, což přispívá k mocenskému vakuu v USD.“

Bankovní rezervy

Do tohoto velmi složitého vztahu znovu vstoupil Lorenz, když nadhodil otázku bankovních rezerv. Po událostech globální finanční krize v roce 2008 byly americké banky povinny udržovat vyšší rezervy s cílem chránit solventnost bank, ale také zabránit oběhu těchto prostředků v rámci reálné ekonomiky, včetně investic. Lze argumentovat tím, že to může přispívat k udržení nízké inflace. Podle Bianca došlo k realokaci bankovních vkladů do fondů peněžního trhu s cílem získat výnos z reverzní repo operace, který je o 0,55 % vyšší než výnos ze státních pokladničních poukázek. To v konečném důsledku vede k odlivu bankovních rezerv a Lorenzovi naznačilo, že je pravděpodobné další prohloubení krize dolarové likvidity, což znamená, že USD nadále vysává kupní sílu – nezapomeňte, že nedostatek nabídky vede k růstu ceny.“

Závěr

To vše v podstatě vede k tomu, že USD rychle a silně posiluje vůči téměř všem ostatním národním měnám (snad s výjimkou ruského rublu), což vede k naprosté destrukci zahraničních trhů a zároveň demotivuje investice do téměř jakéhokoli jiného finančního nástroje nebo aktiva.

Nyní k tomu, co jsem neslyšel

Mám velké podezření, že se zde mýlím a že si špatně pamatuji (nebo špatně interpretuji) to, čeho jsem byl svědkem v posledních dvou letech.

Ale osobně mě překvapilo, že jsem neslyšel žádnou diskusi kolem teorie hry, která se objevuje mezi Fedem a Evropskou centrální bankou (ECB) ve spolupráci se Světovým ekonomickým fórem (WEF), kolem toho, co jsem vnímal jako jazyk během rozhovorů, který se snažil naznačit, že Fed musí tisknout více peněz, aby podpořil ekonomiky světa. Tato podpora by naznačovala snahu udržet rovnováhu sil mezi soupeřícími fiat měnami tiskem USD, aby se vyrovnaly ostatní znehodnocené měny.

Nyní víme, co se od té doby odehrálo, ale teorie hry stále zůstává; rozhodnutí ECB vedla k výraznému oslabení Evropské unie, což vedlo k oslabení eura a také k oslabení vztahů mezi evropskými národy. Podle mého názoru ECB a WEF signalizovaly agresivní podporu a touhu po vývoji digitálních měn centrálních bank (CBDC), jakož i po autoritativnějších politických opatřeních kontroly svých voličů (pro začátek to, co vidím jako očkovací pasy a pokusy o zabavení půdy v držení jejich zemědělců). Domnívám se, že v posledních dvou letech kladl Jerome Powell z Federálního rezervního systému agresivní odpor vůči vývoji CBDC v USA, zatímco Bílý dům a Janet Yellenová stupňovaly tlak na Fed, aby na jeho vytvoření pracoval, přičemž se zdá, že Powellova nechuť k vývoji CBDC v posledních měsících proti tlaku Bidenovy administrativy slábne (Yellenovou do toho zahrnuji, protože podle mého názoru byla jasnou prodlouženou rukou Bílého domu).

Dává mi smysl, že Fed bude s vývojem CBDC váhat, kromě toho, že se zdráhá použít jakoukoli technologii, které nerozumí, s odůvodněním, že hlavní americké komerční banky se podílejí na vlastnictví Federálního rezervního systému; CBDC by zcela zničil funkci, kterou komerční banky plní při zajišťování nárazníku mezi fiskální a měnovou politikou a hospodářskou aktivitou běžných občanů a podniků. Což je přesně důvod, proč podle mého skromného názoru Yellenová chce výrobu CBDC; aby získala kontrolu nad hospodářskou činností odshora dolů a také aby získala možnost porušovat práva každého občana na soukromí před zvědavýma očima vlády. Je zřejmé, že vládní subjekty mohou tyto informace získat již dnes, nicméně byrokracie, kterou v současnosti máme, může stále sloužit jako třecí body pro získání zmíněných informací, což poskytuje závoj ochrany pro amerického občana (i když potenciálně slabý závoj).

V konečném důsledku se jedná za prvé o další prohloubení měnové války, která probíhá od počátku pandemie a která je z velké části nedoceněna, protože svět je rozptylován horkou válkou na Ukrajině, a za druhé o pokus o další ničení práv a svobod jednotlivce jak ve Spojených státech, tak mimo ně. Zdá se, že Čína je na světě nejdále, pokud jde o vývoj CBDC suverénní mocnosti, a jeho implementace je pro ni mnohem snazší; již několik let má aktivní svůj systém sociálního kreditního hodnocení (SCS), což integraci takového autoritářského mokrého snu značně usnadňuje, neboť narušení soukromí a manipulace obyvatelstva prostřednictvím SCS jí poskytuje nohu ve dveřích.

Důvod, proč mě překvapuje, že jsem neslyšel, že by se to dostalo do diskuse, je ten, že to přidává velmi, velmi důležitou dynamiku do teorie her rozhodování za Fedem a Powellem. Pokud Powell chápe důležitost zachování oddělení centrálních a komerčních bank (čemuž věřím) a pokud chápe důležitost zachování hegemonie USD ve vztahu k USA.moci nad zahraničním vlivem (čemuž věřím), a chápe touhu špatných aktérů mít takovou zvrácenou kontrolu nad volbami obyvatelstva a ekonomickou aktivitou prostřednictvím CBDC (čemuž věřím, že by mohl), pak by tedy chápal, jak důležité je, aby Fed nejen bránil zavedení CBDC, ale také by chápal, že v zájmu ochrany svobody (jak domácí, tak zahraniční) by tato ideologie šíření svobody vyžadovala jak odpor k zavedení CBDC, tak následné zničení konkurence vůči USD.

Je také důležité pochopit, že USA se nutně neobávají, že USD získá příliš velkou sílu, protože většinu našeho zboží z velké části dovážíme – USD vyvážíme. Podle mého názoru z toho vyplývá, že USA využívají crescendo tohoto mocenského vakua ve snaze pohltit a konsolidovat světové zdroje a vybudovat potřebnou infrastrukturu k rozšíření našich možností a vrátit USA jako výrobce vysoce kvalitního zboží.“

Tady vás možná ztratím

Pro USA se tak otevírá reálná příležitost k dalšímu posílení své moci… oficiálním přijetím bitcoinu. Málokdo o tom mluví a ještě méně lidí si to možná pamatuje, ale FDIC obcházel a sondoval informace a komentáře při zkoumání, jak by banky mohly držet „krypto“ aktiva ve svých rozvahách. Když tyto subjekty říkají „krypto“, mají častěji na mysli bitcoin – problém je v tom, že neznalost fungování bitcoinu u široké populace způsobuje, že při slaďování s tímto aktivem vnímá bitcoin jako „rizikový“, pokud jde o vztahy s veřejností. Ještě zajímavější je, že od té doby jsme o nich neslyšeli ani pípnutí… což mě vede k přesvědčení, že moje teze může být spíše správná než ne

Pokud by mé čtení Powellovy situace bylo správné a toto vše by se odehrálo, USA by se dostaly do velmi silné pozice. Spojené státy jsou k této strategii motivovány také proto, že naše zlaté rezervy se od druhé světové války dramaticky vyčerpaly a Čína i Rusko drží značné zásoby tohoto drahého kovu. Dále je tu skutečnost, že bitcoin je stále velmi brzy přijat, pokud jde o jeho využití po celém světě, a zájem institucí teprve začíná

Pokud se USA chtějí vyhnout tomu, aby se zapsaly do historie jako další Římská říše, bylo by vhodné, aby tyto věci braly velmi, velmi vážně. Ale – a to je nejdůležitější aspekt, který je třeba vzít v úvahu – ujišťuji vás, že jsem pravděpodobně špatně odhadl prostředí.

Další zdroje

- „Introduction To Treasury Securities,“ Investopedia

- „Bond Traders Relish Idea Of Fed Rates Above 4%,“ Yahoo! Finance

- „10-Year Treasury Note And How It Works,“ The Balance

- „Trh s dluhopisy,“ Wikipedia

- „Fixed Income – Insurance And Trading, First Quarter 2021,“ SIFMA

- „How Much Liquidity Is In The US Treasury Market,“ Zero Hedge

- „What Is Yield Curve Control?“ Brookings

- „Using Derivative Overlays To Hedge Pension Duration,“ ResearchGate

Tento příspěvek napsal Mike Hobart. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC Inc nebo časopisu Bitcoin Magazine