Vzhledem k tomu, že cena bitcoinu je tak nízko, příležitostí pro těžební operace se strukturovanou hotovostí a efektivním provozem je mnoho.“

Toto je názorový úvodník Rudy Pelliniho, spoluzakladatele a prezidenta společnosti Arthur Mining, která se zaměřuje na těžbu bitcoinů v rámci ESG.

Nedávno jsem viděl článek, který uváděl úroveň zadlužení a pákového efektu předních světových společností zabývajících se těžbou bitcoinů. Vzhledem k tomu, že se jedná o společnosti kotované na burze, je snadné najít jejich finanční výkazy a dokázat zřejmé: jedná se o proticyklické podnikání, které vyžaduje velkou efektivitu a profesionální řízení.

Pro ty, kteří stále přemýšlejí, co je to těžba, rychle vysvětlím: termín těžba vytváří analogii k procesu těžby zlata a kovů, protože těžaři bitcoinů jsou „výrobci“ této digitální komodity. V praxi těžba spočívá v přidělování výpočetního výkonu a elektrické energie k zajištění fungování bitcoinové sítě, ověřování transakcí a slouží jako páteř tohoto decentralizovaného systému.

Investice do těžby bitcoinů se liší od přímého nákupu tohoto aktiva. Na jedné straně máte při investici do těžby stálý a předvídatelný peněžní tok a fyzická aktiva, která lze v případě tržního stresu zlikvidovat, což činí tuto investici atraktivnější pro opatrnější investory zvyklé investovat do podniků generujících peněžní tok. Na druhou stranu kromě rizika spojeného s aktivy existují také rizika samotného provozu.

V současné době bitcoin klesl o více než 65 % oproti svému maximu z listopadu 2021. Takové okamžiky vyvolávají obavy a nutí investory klást si otázku: Je to příležitost ke zvýšení mých investic, nebo riziko?

Pro těžaře bitcoinů se strukturovanou hotovostí představuje tento okamžik velkou příležitost! Citujme Warrena Buffeta: „Teprve když odliv odezní, zjistíte, kdo plaval nahý.“ V tomto případě se jedná o velkou příležitost

Dopad ceny bitcoinu na těžbu

Obecně platí, že těžařům bitcoinů se s poklesem ceny bitcoinu snižuje cash flow, takže na první pohled je protichůdné, že nižší cena je pro těžařskou společnost výhodná.

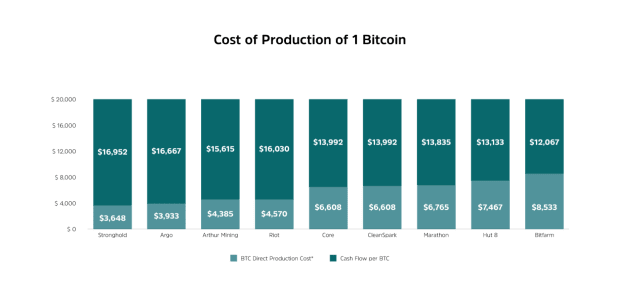

Protože však hovoříme o odvětví, důležitější než tržní cena jsou výrobní náklady.

V rámci výrobních nákladů jsou největšími náklady náklady na elektřinu, která je hlavním vstupem pro tuto činnost zpracování dat. Proto ten, kdo dokáže získat dobrou cenu za energii a efektivitu, může zůstat ziskový i za nepříznivých tržních podmínek.

Protože ne všichni těžaři mohou dosáhnout stejné úrovně efektivity, v podobných scénářích, jako je tento, skončí mnozí z nich s výrobními náklady velmi blízko tržní ceny aktiva, což je vede k likvidaci jejich aktiv a odchodu z trhu.

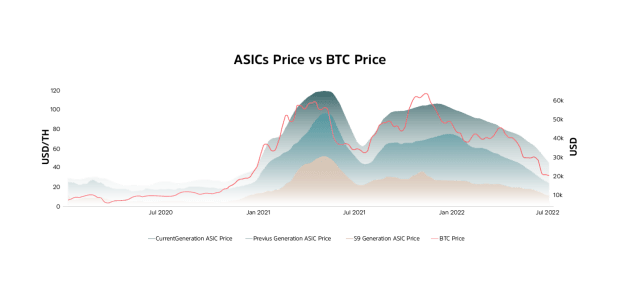

Z tohoto důvodu, stejně jako na většině komoditních trhů, je i tento trh proticyklický a tato období poklesu jsou nejlepší dobou pro rozšíření provozu. Existuje pozitivní korelace ceny těžebních počítačů s cenou Bitcoinu, kdy se cena nakonec upravuje ve větším rozptylu než samotné aktivum.

Zatímco cena bitcoinu od dubna do srpna letošního roku klesla přibližně o 47 %, cena počítačů používaných při těžbě klesla ve stejném období přibližně o 60 %.

Společnosti zabývající se těžbou bitcoinů

Zejména těžební průmysl chápu podobně jako průmysl síťové infrastruktury (kabelů) v 90. letech 20. století, kdy v podstatě proběhly tři hlavní cykly expanze a konsolidace.

První cyklus byl ve znamení geeků a technologických nadšenců, kteří zakládali internetové firmy a doslova kabelovali a zřizovali první síťové infrastruktury. K tomu docházelo i v případě těžařů bitcoinů od roku 2009.

Ve druhém cyklu jsme zaznamenali nástup hráčů, kteří měli zájem rychle maximalizovat kapitál a ignorovali význam efektivity tím, že se soustředili pouze na urychlenou expanzi svých struktur a na krátkodobé výsledky.

Ve třetím cyklu došlo ke konsolidaci odvětví, kdy na trh vstoupili hráči zaměření na efektivitu a dlouhodobou vizi, což podpořilo vstup rizikového kapitálu a profesionalizaci trhu. Ve Spojených státech bylo 50 největších kabelových společností z konce 90. let do konce roku 2010 konsolidováno do čtyř.

Většina dnešních velkých těžebních společností vstoupila do druhého cyklu, přičemž se příliš zaměřila na krátkodobou perspektivu a nedostatečnou efektivitu. Výsledkem jsou podniky, které nejsou příliš robustní a jsou velmi zranitelné v dobách stresu.

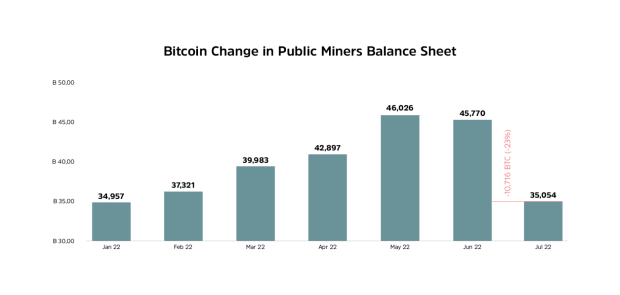

Během velkého růstového cyklu bitcoinu v letech 2020 až 2021 využilo mnoho těžařských společností rostoucí marže k tomu, aby se zhodnotily a rozšířily své aktivity. To je v mnoha odvětvích velmi běžné, ale v tomto případě kromě využití pákového efektu v dolarech značná část kótovaných těžařů nakonec ve snaze maximalizovat své výsledky ponechala svou hotovost v bitcoinech.“

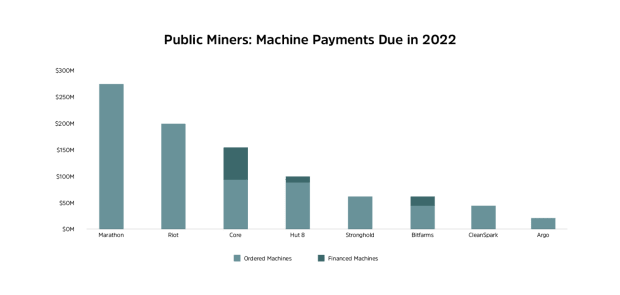

Podle odhadů společnosti Luxor Technologies odhady naznačují, že kótované těžařské společnosti mají v úvěrových smlouvách 3 až 4 miliardy dolarů, které slouží k financování rozšiřování infrastruktury a nákupu počítačů.

Produkujte při vzestupném trendu, prodávejte při klesajícím

Tito hráči chybně neuvážili, že jako u každého producenta komodit, pokud jste schopni zvýšit výrobní kapacitu, má smysl vyprodukované zásoby prodat a reinvestovat, nikoliv držet vyprodukovaná aktiva v rozvaze

Aby byly těžební společnosti schopny dostát těmto závazkům, začaly nejprve likvidovat svá likvidní aktiva, v tomto případě bitcoiny držené v rozvaze. Tento krok v průběhu června a července dále zvýšil prodejní tlak a stlačil ceny na nová minima.

Výsledkem strategie řízení hotovosti, kterou tyto těžební společnosti přijaly, byla v podstatě vysoká těžba a nízký prodej, což vedlo k dalším finančním ztrátám vedle provozních ztrát způsobených poklesem cen bitcoinů.

Po prodeji bitcoinů z rozvahy budou muset méně efektivní těžební společnosti prodat počítače, aby mohly hradit platby a udržovat provoz, čímž se otevře prostor pro efektivnější těžební společnosti, které tato aktiva a provoz začlení.

Čas na expanzi

Stejně jako u jiných komodit je těžba bitcoinů anticyklickým podnikáním. V důsledku toho je nejlepší doba pro růst v období nízkých cen, kdy se neefektivní těžaři potýkají s problémy a opouštějí trh.

V současné době je zařízení s velkou slevou a investice provedené nyní přinesou návratnost rychleji. Navzdory negativním zprávám a několika posledním měsícům poklesu cen se tedy jedná o okamžik velké asymetrie se sníženým rizikem a vysokými potenciálními výnosy pro investice do těžby bitcoinů.

Nacházíme se v okamžiku velkých příležitostí a ti, kteří investují nyní, budou dlouhodobě vítězi. Stručně řečeno, pro podniky, které jsou dobře strukturované a mají strategické výhody zajišťující efektivitu, všechny turbulence této tuhé zimy ukazují směrem k velmi příznivému jaru pro růst.“

Tento příspěvek napsal Ruda Pellini. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC Inc nebo časopisu Bitcoin Magazine.