V Evropě se schyluje ke krizi státního dluhu, která pravděpodobně povede k další devalvaci eura a vydláždí cestu bitcoinu.

Níže je uveden výňatek z nedávného vydání Bitcoin Magazine Pro, prémiového zpravodaje Bitcoin Magazine o trzích. Chcete-li být mezi prvními, kdo obdrží tyto postřehy a další analýzy trhu s bitcoiny na řetězci přímo do své schránky, přihlaste se k odběru nyní.

Evropská energetická krize postupuje

V depeši z minulého čtvrtka jsme se zabývali dynamikou tohoto inflačního medvědího trhu, kde podmínky globálního makroprostoru rychle přetvářejí globální úrokové sazby na vyšší. Podobně v našem seriálu „Energie, měna a deglobalizace“

„Energie, měna a deglobalizace, část 1“

„Energie, měna a deglobalizace, část 2“

Od našeho posledního vydání je reakce evropských vlád na „boj“ s prudce rostoucími náklady na energie ohromující.

Ve Spojeném království již nově jmenovaná premiérka Liz Trussová zveřejnila návrh plánu jako reakci na rostoucí účty spotřebitelů za energie. Tento politický plán by mohl v příštích 18 měsících stát 130 miliard liber. V plánu je podrobně popsáno, že vláda vstoupí do procesu stanovování nových cen a zároveň zaručí financování na pokrytí cenových rozdílů dodavatelům energie ze soukromého sektoru. Při použití ročních čísel pro rok 2021 by plán představoval zhruba 5,9 % hrubého domácího produktu. Britský stimul ve výši 5 % HDP by zhruba odpovídal stimulačnímu balíčku ve výši 1 bilionu USD ve Spojených státech.

Existuje také samostatný plán, který stojí 40 miliard liber pro britské podniky. Při započtení obou těchto opatření se jedná o zhruba 7,7 % HDP, což bude pravděpodobně konzervativní první část stimulů a výdajů, které mají kompenzovat delší a trvalé období mnohem vyšších účtů za energie v celé Evropě v příštích 18-24 měsících. Nezdá se, že by počáteční rozsah politiky měl nějaký strop pro své výdaje, takže se v podstatě jedná o otevřenou krátkou pozici na ceny energií.

Ursula von der Leyenová, předsedkyně Evropské komise, uvedla na Twitteru následující:

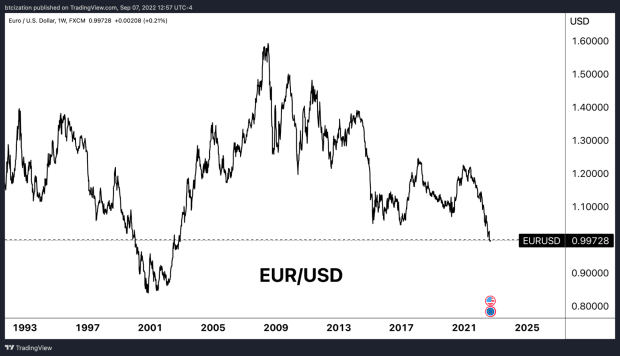

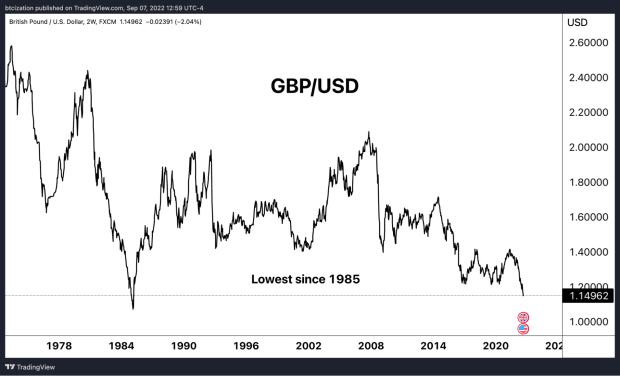

Údajné omezení cen ruské ropy je důležité z několika důvodů: Prvním z nich je, že vzhledem k tomu, že se zdá, že Evropa řeší současnou energetickou krizi stimulačními fiskálními balíčky a příděly energie, to, co to udělá s eurem a librou, tedy měnami států dovážejících energii, jen prohloubí její problémy.

I když Evropská centrální banka (ECB) a Bank of England údajně ruší pandemické programy uvolňování, řešením, které západní voliči pravděpodobně požadují, jsou „energetické výpomoci“ Někteří tomu říkají evropský Lehmanův moment, ve včerejších zprávách agentury Bloomberg: „Obchodování s energiemi je pod tlakem maržových výzev ve výši 1,5 bilionu dolarů.“

„Podpora likvidity bude nutná,“ řekl v rozhovoru Helge Haugane, senior viceprezident společnosti Equinor pro plyn a energetiku. Problém je zaměřen na obchodování s deriváty, zatímco fyzický trh funguje, řekl a dodal, že odhad energetické společnosti na 1,5 bilionu dolarů na podporu tzv. papírového obchodování je „konzervativní.“

-Bloomberg

Podobně Goldman varoval před chmurnými vyhlídkami trhů:

„Trh nadále podceňuje hloubku, rozsah a strukturální dopady krize,“ napsali analytici Goldman Sachs. „Domníváme se, že budou ještě hlubší než ropná krize v 70. letech minulého století.“

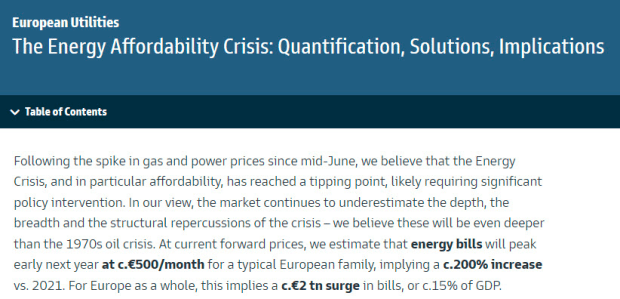

Energetická krize bude podle současných odhadů stát evropský kontinent přibližně 2 biliony eur, tedy 15 % HDP

„Při současných výhledových cenách odhadujeme, že účty za energie dosáhnou počátkem příštího roku vrcholu ve výši cca 500 eur/měsíc pro typickou evropskou rodinu, což znamená cca 200% nárůst oproti roku 2021. Pro Evropu jako celek to znamená nárůst účtů za energie o cca 2 TRILIONY EUR, což představuje cca 15 % HDP.“

Ačkoli toto číslo pravděpodobně snižují fiskálně dotované ceny, měny vůči dolaru (stále ještě zavedené obchodní jednotce pro globální energie) významně klesají, zatímco samotný dolar byl z hlediska energií přeceněn níže.

Podnikatelský sektor je však jedním z poražených, protože příděly energie a prudce rostoucí náklady doléhají na evropské průmyslové výrobce.

„Továrny na kovy, které živí evropské továrny, čelí existenční krizi“

„Největší evropská továrna na hliník sníží výrobu o 22 % kvůli nákladům na energie“

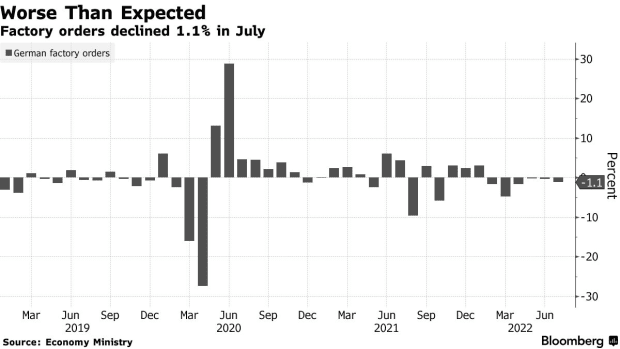

„Německé tovární zakázky klesají již šestý měsíc v souvislosti s energetickou tísní“

Výše uvedený graf znázorňuje německé tovární objednávky podle jednotlivých měsíců směřujících k podzimu.

„Europe Aluminum Cuts Get Deeper By The Day As Power Crisis Bites“

„Omezení dodává extrémní daň, kterou má energetická krize na evropský kovoprůmysl, který je jedním z největších průmyslových spotřebitelů energie a plynu. Skupina zastupující největší výrobce v regionu napsala politikům Evropské unie dopis, v němž varovala, že energetická krize by mohla způsobit „trvalou deindustrializaci“ bloku, pokud nebude zaveden balíček podpůrných opatření.“

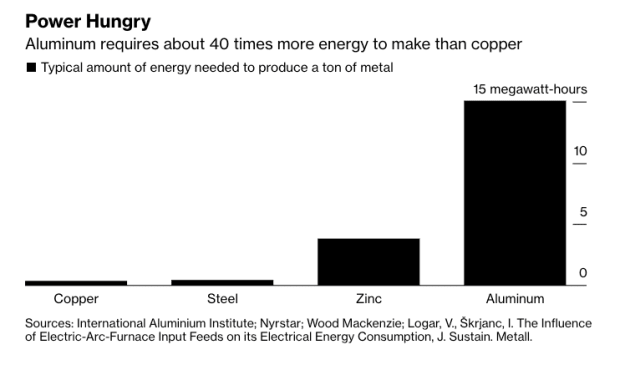

Hliník, k jehož výrobě je zapotřebí přibližně 40krát více energie než k výrobě mědi, je energeticky poměrně náročný

„Jedná se o skutečnou existenční krizi,“ řekl Paul Voss, generální ředitel organizace European Aluminum, která zastupuje největší výrobce a zpracovatele v regionu. „Opravdu musíme něco poměrně rychle vyřešit, jinak už nebude co napravovat.“

–Bloomberg

To, co se žádá kvůli strukturálnímu energetickému deficitu v Evropě, je, aby obyvatelstvo a podnikatelský sektor požadovaly převzetí rizika veřejnou rozvahou. Dotace na účty za energii nebo cenové stropy nijak nezmění absolutní množství molekul fosilních paliv s vysokou energetickou hustotou na planetě. Cenové stropy a následná reakce ruského prezidenta Vladimira Putina je to, co dělá vše, co má potenciál vyvolat potenciálně ničivé následky na finančních trzích.

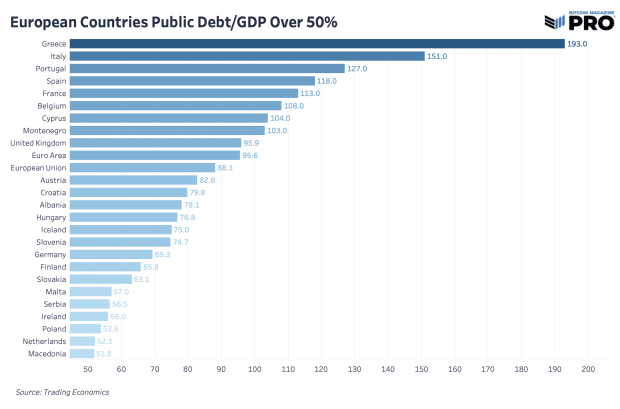

Žádná vláda nedovolí svým občanům hladovět nebo mrznout; je to stejný příběh v celé historii, kdy suverénní státy nakládají budoucí dluhové závazky, aby vyřešily dnešní problémy. Shodou okolností se tak děje v době, kdy několik evropských zemí má astronomický poměr veřejného dluhu k HDP vysoko nad 100 %

V Evropě propuká krize státního dluhu a s velkou pravděpodobností dojde k tomu, že Evropská centrální banka zasáhne, aby omezila úvěrové riziko, a tím se zachová decentralizace eura.

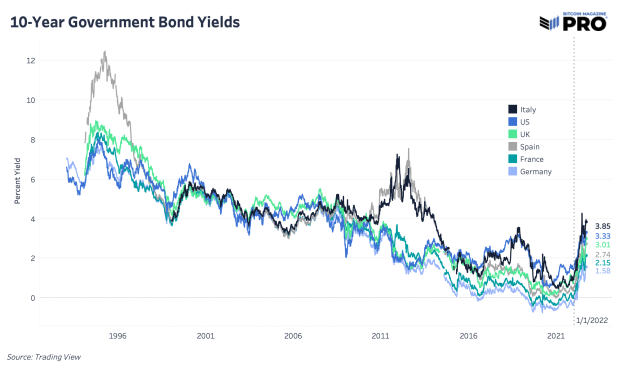

O drastickém nárůstu a rychlosti změn desetiletých výnosů ve Spojených státech jsme již dlouze hovořili, ale shodou okolností je to stejný obrázek ve všech hlavních evropských zemích, a to i přes pomalejší kroky různých centrálních bank ke zvyšování sazeb.

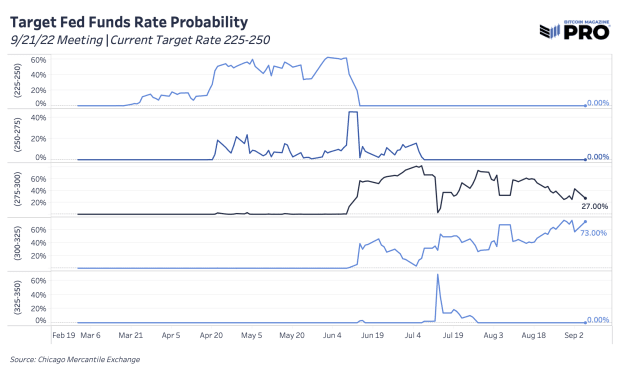

Výnosy evropských dluhopisů, které zohledňují i budoucí inflační očekávání, stále nevykazují známky zpomalení. Bank of England předpokládá 9,5% inflaci indexu spotřebitelských cen do roku 2023 (přečtěte si „Bitcoinových sedm denních svíček“, kde se věnujeme její poslední srpnové měnové zprávě) a Evropská centrální banka ve svém zítřejším oznámení očekává zvýšení sazeb o 75 bazických bodů poté, co teprve nedávno zvýšila sazby ze záporných hodnot. Pokud jde o to, co stojí za to, pravděpodobnost zvýšení sazeb Federálního rezervního systému na 75 bazických bodů na zasedání Federálního výboru pro volný trh, které se uskuteční za dva týdny, je v současné době 80 % (vnitrodenní ceny oproti 73 % pro 6. září)

S rostoucími politickými tlaky vysoké inflační výtisky, které v poslední době dokonce vykazují malé známky určitého zpomalení, nadále neponechávají centrálním bankám jinou reálnou možnost. Musí „něco udělat“ ve snaze udržet 2% inflační cíle, i kdyby to mělo jen částečně způsobit adekvátní destrukci poptávky. To je do značné míry místo, kde se investoři, kteří mají teze kolem špičkových sazeb a „Fed nemůže zvyšovat sazby“, nechali rozdrtit. Ačkoli rostoucí výnosy vládních dluhopisů nejsou dlouhodobě udržitelné pro obsluhu úrokového břemene dluhu, stále čekáme na onen bod zlomu, který si vynutí změnu směru.“

To, co je třeba sledovat, jsou inflační efekty druhého řádu v důsledku vyložení dalších fiskálních stimulačních politik a/nebo záchvěv na trzích se zajištěním amerických státních dluhopisů.“