Kontrariánský pohled na současnou strukturu trhu, který naznačuje, že dno bitcoinu je blízko a Federální rezervní systém změní svůj jestřábí kurz.

Sledujte toto video na YouTube nebo Rumble

Poslechněte si epizodu zde:

- Apple

- Spotify

- Libsyn

- Overcast

V této epizodě podcastu „Fed Watch“ diskutujeme s Christianem Kerolesem a štábem livestreamu o makro vývoji relevantním pro bitcoin. Mezi témata patří nedávné zvýšení sazeb Fedu o 50 bazických bodů, náhled na index spotřebitelských cen (CPI) – epizoda byla nahrána živě v úterý, před zveřejněním údajů o CPI – a diskuse o tom, proč je ekvivalentní nájemné vlastníků často špatně chápáno. Na závěr se věnujeme epické diskusi o ceně bitcoinu.

Toto by mohla být klíčová epizoda v historii pořadu „Fed Watch“, protože jsem na záznamu řekl, že bitcoin je „v okolí“ dna. To je v příkrém rozporu s mainstreamovým uber-bearishness na trhu právě teď. V této epizodě se hodně opírám o grafy, které se během videa ne vždy seřadily. Tyto grafy jsou uvedeny níže se základním vysvětlením. Celý slide deck, který jsem použil, si můžete prohlédnout zde.

„Fed Watch“ je podcast pro lidi, kteří se zajímají o aktuální dění v centrální bance a o to, jak Bitcoin integruje nebo nahradí některé aspekty tradičního finančního systému. Abychom pochopili, jak se bitcoin stane globálními penězi, musíme nejprve porozumět tomu, co se děje nyní.

Federální rezervní systém a ekonomická čísla pro USA

Na tomto prvním grafu poukazuji na poslední dvě zvýšení sazeb Fedu na grafu indexu S&P 500. Na druhém grafu je vidět, jak se Fed v posledních letech chová. V příspěvku na blogu z tohoto týdne jsem napsal: „Snažím se ukázat, že samotné zvyšování sazeb není hlavním nástrojem Federálního rezervního systému. Primárním nástrojem je mluvení o zvyšování sazeb spolu s posilováním víry v kouzlo Fedu“ Odstraňte šipky a zkuste uhodnout, kde se oznámení odehrála

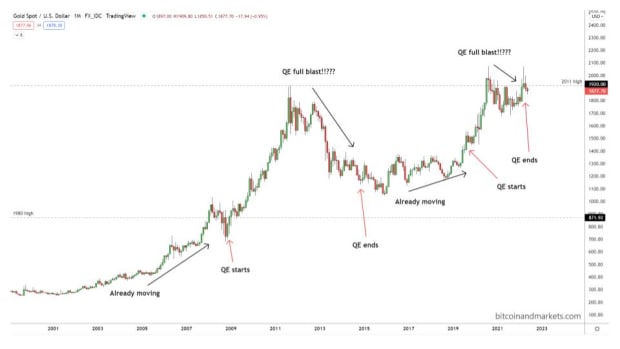

Totéž platí pro další graf: zlato.

Nakonec jsme se v této části podívali na graf bitcoinu se zakresleným kvantitativním uvolňováním (QE) a kvantitativním zpřísňováním (QT). Jak můžete vidět, v éře s „No QE“, tedy od roku 2015 do roku 2019, zažil bitcoin 6 000% býčí trh. To je téměř přesný opak toho, co by člověk očekával. Shrneme-li tuto část, politika Fedu má s velkými výkyvy na trhu jen málo společného. Výkyvy pocházejí z neznámých komplexních přílivů a odlivů trhu. Federální rezervní systém se pouze snaží vyhlazovat hrany.

CPI Mayhem

Je těžké napsat dobré shrnutí této části podcastu, protože jsme vysílali živě jeden den před vypadnutím dat. V podcastu se věnuji CPI eurozóny, který se v dubnu meziročně (YoY) mírně zvýšil na 7,5 %, přičemž meziměsíční míra změny klesla z ohromujících 2,5 % v březnu na 0,6 % v dubnu. To je příběh, který většině lidí u CPI uniká: meziměsíční změny v dubnu rychle zpomalily. V podcastu jsem se zabýval také prognózami CPI pro USA, ale nyní máme k dispozici tvrdé údaje za duben. Celkový index spotřebitelských cen v USA se snížil z 8,5 % v březnu na 8,3 % v dubnu. Meziměsíční změna klesla z 1,2 % v březnu na 0,3 % v dubnu. Opět velký pokles tempa růstu CPI. Při pohledu na meziroční údaje může být CPI velmi matoucí.

Vypadá to, že inflace v dubnu byla naměřena ve výši 8,3 %, zatímco ve skutečnosti byla naměřena pouze ve výši 0,3 %

Dalším tématem, kterému se v podcastu věnujeme, je nájemné. Velmi často slýchám nepochopení měření CPI u bydlení a konkrétně u ekvivalentního nájemného vlastníků (OER). Pro začátek je velmi těžké měřit dopad zvýšení nákladů na bydlení na spotřebitele obecně. Většina lidí se nestěhuje příliš často. Máme hypotéky s patnáctiletou nebo třicetiletou fixní sazbou, které nejsou aktuálními cenami bydlení vůbec ovlivněny. Ani nájemní smlouvy se neobnovují každý měsíc. Smlouvy obvykle trvají rok, někdy i déle. Pokud tedy několik lidí platí v určitém měsíci vyšší nájemné, neovlivní to výdaje průměrného člověka na bydlení ani příjmy průměrného pronajímatele.

Vycházet z aktuálních tržních cen nájmů nebo domů je nepoctivý způsob odhadu průměrných nákladů na bydlení, přesto je jeho neprovedení nejčastěji citovanou kritikou indexu spotřebitelských cen. Upozornění: Netvrdím, že CPI měří inflaci (tisk peněz); měří index cen pro udržení životní úrovně. Tato statistika má samozřejmě mnoho vrstev subjektivity. OER přesněji odhaduje změny nákladů na bydlení průměrného Američana, vyhlazuje volatilitu a odděluje čisté náklady na bydlení od hodnoty investic.

Analýza ceny bitcoinu

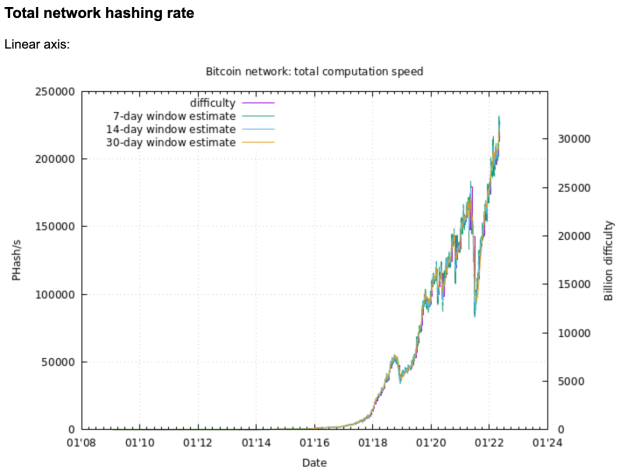

Ve zbytku epizody se hovoří o aktuálním vývoji ceny bitcoinu. Svou býčí tirádu začínám tím, že ukazuji graf hash rate a mluvím o tom, proč je to zpožděný a potvrzující indikátor. Vzhledem k tomu, že hash rate je na historických maximech a neustále roste, naznačuje to, že bitcoin je na své současné úrovni spravedlivě oceněn.

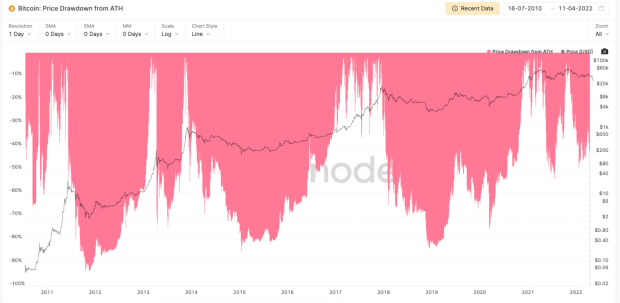

V posledních letech dochází ke kratším a menším rally a kratším a menším drawdownům. Tento graf naznačuje, že 50 % drawdownů je novým normálem namísto 85 %.

Nyní se dostáváme k technické analýze. Zaměřuji se na index relativní síly (RSI), protože je velmi základní a je základním stavebním kamenem mnoha dalších ukazatelů. Měsíční RSI je na úrovních, které obvykle signalizují dna cyklů. V současné době měsíční metrika ukazuje, že bitcoin je přeprodanější než na dně koronového krachu v roce 2020. Týdenní RSI je stejně přeprodaný. Je stejně nízko jako na dně koronového krachu v roce 2020 a předtím na dně medvědího trhu v roce 2018.

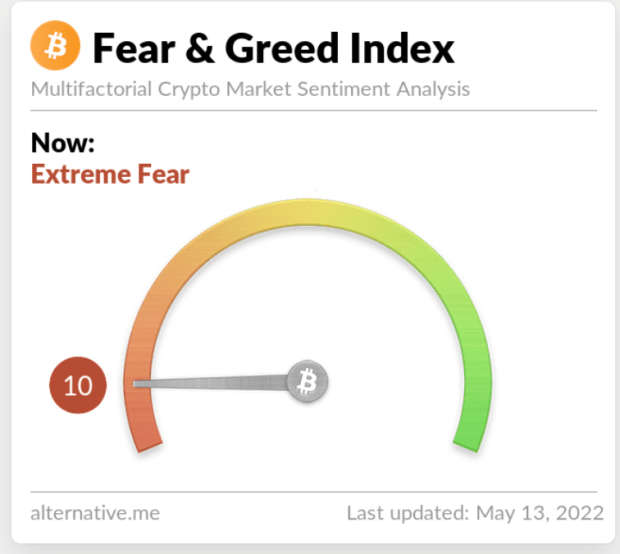

Index strachu a chamtivosti je rovněž extrémně nízký. Tento ukazatel vykazuje „extrémní strach“, který se obvykle registruje na relativních dnech, a na hodnotě 10 se váže k nejnižšímu hodnocení od krachu COVID-19 v roce 2020

Shrnuto, můj opačný (býčí) argument zní:

- Bitcoin je již na historických minimech a může kdykoli dosáhnout dna.

- Globální ekonomika se zhoršuje a bitcoin je bez protistrany, zdravé peníze, takže by se měl chovat podobně jako v roce 2015 na konci QE.

- Fed bude v příštích měsících nucen zvrátit svůj narativ, což by mohlo zmírnit tlak na pokles akcií.

- Bitcoin je v tuto chvíli úzce svázán s americkou ekonomikou a USA přečkají nadcházející recesi lépe než většina ostatních míst.

To je pro tento týden vše. Děkujeme čtenářům a posluchačům. Pokud se vám tento obsah líbí, přihlaste se k odběru, recenzujte a sdílejte!

Tento příspěvek napsal Ansel Lindner. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC Inc. nebo Bitcoin Magazine.