„Postupně, pak náhle,“ říká Hemingwayovo rčení o bankrotu, které si bitcoináři tak nadšeně osvojili. Když se krypto burzy, stablecoiny a banky hroutí zleva i zprava, vypadá to podezřele, že už jsme v části „náhle“. A právě náhle se měny minulosti přesunuly z kapesních knih do učebnic dějepisu.

Hyperinflace je všeobecné zvýšení cen o 50 % a více během jediného měsíce. Někdy ekonomové a novináři alternativně používají nižší míru měsíční inflace trvající po dobu jednoho roku (která však stále činí 100 %, 500 % nebo 1 000 %). Tato nepřesnost vede k určitým nejasnostem v tom, co je a co není hyperinflací.

Když pomineme definiční hádky, jde především o ilustraci konečné smrti fiat měny. Hyperinflace jakéhokoli kalibru je situace, kdy držitelé peněz spěchají k východu, podobně jako vkladatelé při runu na banku spěchají pro své prostředky. Doslova cokoli je lepší držet než tající kostku ledu, kterou je hyperinflační měna.

Hyperinflační měnu často doprovází kolaps ekonomiky, bezpráví a rozsáhlá chudoba; obvykle jí předchází extrémně rozsáhlé tištění peněz ve službách krytí stejně rozsáhlých státních deficitů. K dvou- či trojcifernému růstu obecných cen nemůže dojít bez masivního rozšíření peněžní zásoby; a k tomu zpravidla nedochází, pokud fiskální autorita země nemá potíže s financováním a nespoléhá se na měnovou autoritu, aby spustila tiskařské stroje.

ZÁPIS: Co je hyperinflace a jak k ní dochází

V roce 1956 chtěl ekonom Phillip Cagan studovat extrémní případy měnové dysfunkce. Jak jsme se v posledních letech dozvěděli, kdykoli se ceny zblázní, strhne se velká mela o tom, kdo za to může – chamtiví kapitalisté, nejasná úzká místa v dodavatelském řetězci, bezprecedentní tisk peněz ze strany FEDu a fiskální deficity ze strany ministerstva financí nebo ten zle vypadající diktátor na druhém konci světa.

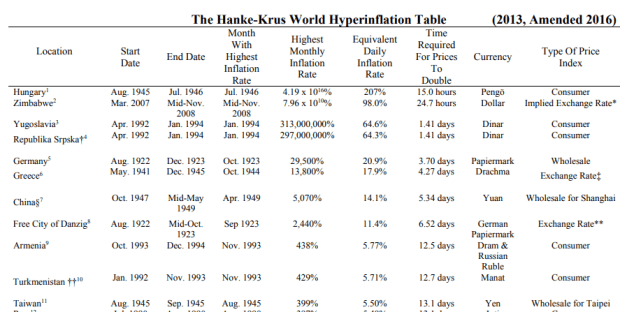

Cagan chtěl abstrahovat od jakýchkoli změn v „reálných“ příjmech a cenách, a proto stanovil svůj práh na 50 % nárůstu cen během jediného měsíce; jakékoli kompenzační nebo konkurenční změny v reálných faktorech, řekl Cagan, pak lze bezpečně ignorovat. Hranice zůstala zachována, přestože 50 % za měsíc znamená astronomicky vysokou míru inflace (rovnající se přibližně 13 000 % ročně). Dobrou zprávou je, že tak extrémní kolaps a špatné hospodaření s fiat penězi je vzácné – tak vzácné, že Hanke-Krusova tabulka světové hyperinflace, často považovaná za oficiální seznam všech zdokumentovaných hyperinflací, obsahuje „pouze“ 57 položek. (Její autoři, aktualizovaní v posledních několika letech, jich nyní uvádějí 62.)

Špatnou zprávou je, že míra inflace hluboko pod touto velmi náročnou hranicí zničila mnohem více společností a způsobila v jejich ekonomickém životě stejně velkou spoušť. Inflace „kouše“ mnohem, mnohem nižší mírou, než je požadováno pro přechod do „hyperinflace.“

Nikdo nedělá inflaci tak jako my moderní. Dokonce i ty nejkatastrofálnější měnové kolapsy v minulých staletích byly ve srovnání s inflacemi a hyperinflacemi v éře fiat poměrně mírné.“

Jak vypadá hyperinflace

„Hyperinflace se velmi zřídka objevuje náhle, bez jakýchkoli včasných varovných příznaků,“ píše He Liping ve své Hyperinflaci: Světové dějiny. Spíše vychází z dřívějších epizod vysoké inflace, která přeroste v hyperinflaci.

Není to však nijak zvlášť předvídavé, protože většina epizod vysoké inflace nepřerůstá v hyperinflaci. Takže to, co způsobuje obecná období vysoké inflace v řádu desítek či dvacítek procent, která většina západních zemí zažila v důsledku pandemie Covid-19 v letech 2021-22, se liší od toho, co způsobuje, že některé z těchto epizod přerostou v hyperinflaci.

Seznam viníků režimů vysoké inflace zahrnuje

- Extrémní nabídkové šoky, které způsobují rychlý růst cen klíčových komodit po delší dobu.

- Expanzivní měnovou politiku, která a) zahrnuje tisk velkého množství nových peněz centrální bankou a/nebo b) volné půjčování komerčních bank bez omezení.

- Fiskální orgány vedou fiskální deficity a zajišťují, aby agregátní poptávka probíhala za horka (nad trendem nebo nad kapacitou ekonomiky).

Aby se vysoká inflace změnila v hyperinflaci, musí dojít k extrémnějším událostem. Obvykle je ohrožen samotný národní stát, například během válek nebo po nich, když se zhroutí dominantní národní průmysl nebo když veřejnost zcela ztratí důvěru ve vládu. Extrémnější verze výše uvedeného obvykle zahrnují

- fiskální orgán, který hospodaří s extrémně vysokými deficity v reakci na celonárodní otřesy nebo otřesy závislého odvětví (pandemie, válka, systémové selhání bank).

- Centrální banka dluh zpeněží a vnutí jej obyvatelstvu, často pomocí zákonů, které nařizují platby v národní měně nebo zakazují používání cizích měn.

- Úplný institucionální rozklad; snahy o stabilizaci peněžní zásoby nebo fiskálních deficitů selhávají.

V případě hyperinflace se držení hotovosti nebo peněžních zůstatků stává nejracionálnějším ekonomickým jednáním, ale zároveň jedinou věcí, kterou vláda od svých občanů potřebuje.

Existuje jen tolik tisku, kolik můžete – nebo byste chtěli – udělat, kdyby neexistovaly základní problémy nebo kdyby vám fiskální úřady nedýchaly na záda; existuje jen tolik dodatečných peněz, které si občané přejí držet, a když spustíte tiskárny, zisk ze seigniorage, který můžete vytěžit, je stále menší a menší, když se zbaví vaší měny doslova za cokoli jiného. („Lidé vyměňují své dolary za psí peníze.“)

Všichni chtějí obchodovat, často se snaží dostat výplatu několikrát denně a míří do obchodu, aby si koupili cokoli. Všichni si chtějí půjčovat nebo spotřebovávat na úvěr – protože něčí dluh reálně zmizí -, ale nikdo nechce půjčovat: banky obvykle omezují poskytování úvěrů a úvěry vysychají. Předchozí dluhy jsou zcela vymazány, protože byly stanoveny v nominálním vyjádření. Hyperinflační událost se velmi podobá „čistému stolu“, tedy způsobu, jakým se zhroucené národní státy mohou z měnového hlediska znovu nastartovat. Přetvářejí čisté vlastnictví tvrdých aktiv, jako jsou nemovitosti, stroje, drahé kovy nebo zahraniční měna. Nic finančně významného nezůstane: všechny úvěrové vazby se nafouknou do prázdna. Finanční vazby již neexistují. Je to ultimátní zbraň hromadného finančního ničení.“

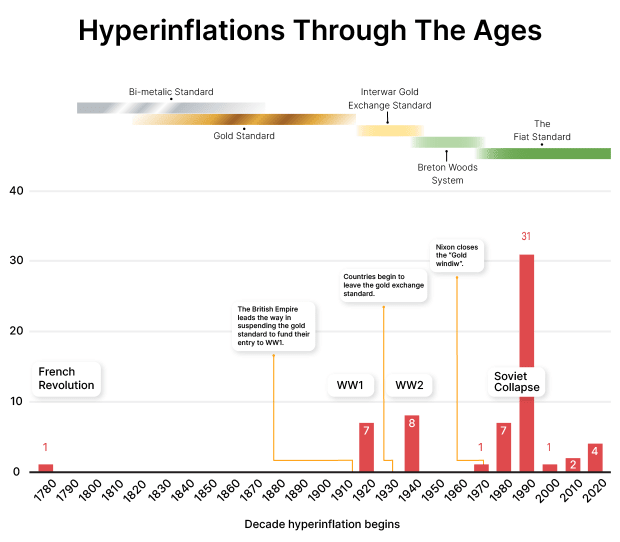

Historie hyperinflací

Ačkoli prvním uváděným případem je obvykle revoluční Francie, moderní doba obsahuje čtyři shluky hyperinflací. Nejprve 20. léta 20. století, kdy poražení v 1. světové válce tiskli své dluhy a válečné reparace. Odtud pochází obraz trakaře, který tak odborně popisuje klasická kniha Adama Fergussona Když peníze umírají.

Za druhé, po skončení druhé světové války tu máme další záchvat kolapsů režimů souvisejících s válkou, které vedou vládce k tomu, že si tisknou své neudržitelné závazky – Řecko, Filipíny, Maďarsko, Čína a Tchaj-wan.

Za třetí, kolem roku 1990, kdy došlo k implozi sovětské sféry vlivu, se ruský rubl a několik středoasijských a východoevropských zemí dočkalo nafouknutí svých zaniklých měn do nicoty. Následovala se Sovětským svazem spojená Angola a v letech předtím Argentina, Brazílie, Peru a opět Peru.

Za čtvrté, novější případy ekonomického koše Zimbabwe, Venezuela a Libanon. Všechny představují příběhy obscénního špatného hospodaření a selhání státu, které sice přesně neodrážejí předchozí shluky hyperinflací, ale přinejmenším mají společné základní rysy.

Egypt, Turecko a Srí Lanka jsou další země, jejichž znehodnocení měny v roce 2022 bylo tak ohromující, že si zaslouží potupnou zmínku. Ačkoli jsou pro ekonomiky těchto zemí katastrofální a pro držitele jejich měn tragické – s bezhlavě vysokou mírou inflace ve výši 80 % (Turecko), 50 %-ně (Srí Lanka) nebo více než 100 % (Argentina) -, je mizivou úlevou, že jejich zaběhnuté měnové systémy jsou na hony vzdálené tomu, aby se formálně kvalifikovaly jako hyperinflace. Hrozných výsledků dosáhnete mnohem dříve, než inflace překročí hranici „hyper“.

Epizody vysoké inflace (dvouciferné nebo vyšší) nejsou stabilní. Tisk ze strany úřadů a únik peněz ze strany uživatelů se buď zrychlují, nebo zpomalují; nic takového jako „stabilní“ 20% inflace rok co rok neexistuje.

Z historických záznamů je zřejmé, že hyperinflace „jsou moderním jevem souvisejícím s potřebou tisknout papírové peníze k financování velkých fiskálních deficitů způsobených válkami, revolucemi, zánikem říší a vznikem nových států.“

Končí dvěma způsoby:

- Peníze se stanou natolik bezcennými a nefunkčními, že všichni jejich uživatelé přešli k jiné měně. Dokonce i životaschopné vlády, které své hyperinflační měny občanům stále vnucují prostřednictvím zákonů o zákonném platidle a veřejné přijatelnosti, získávají z tisku jen nepatrný prospěch. Držitelé měny odešli k tvrdším penězům nebo k zahraniční hotovosti; seigniorage, kterou by bylo možné vytěžit, je už jen velmi málo. Příklad: Zimbabwe 2007-2008 nebo Venezuela 2017-18.

- Hyperinflace končí nějakou fiskální a měnovou reformou. Novou měnou, často novými vládci nebo ústavou a také podporou mezinárodních organizací. V některých případech vládci, kteří vidí nápis na zdi, záměrně hyperinflují svou kolabující měnu a zároveň se připravují na skok k nové, stabilní měně. Příkladem může být např: Brazílie v 90. letech 20. století nebo Maďarsko ve 40. letech 20. století.

Kolapsy měn jsou sice nejbolestivější připomínkou měnových excesů, ale jejich konečnou příčinou jsou téměř vždy fiskální problémy a politický rozvrat – chronická slabost, skomírající dominantní průmysl, zaběhnutý režim fiskálních výdajů.

Tři základní funkce peněz – prostředek směny, zúčtovací jednotka, uchovatel hodnoty – jsou v případech velmi vysoké inflace nebo hyperinflace ovlivněny různě. Uchovatel hodnoty zaniká jako první, jak dokládají obrázky inflace na trakaři; peníze se stávají příliš nepoužitelným prostředkem, jehož prostřednictvím lze přesouvat hodnotu v čase. Role zúčtovací jednotky se zdá být pozoruhodně odolná v tom, že uživatelé peněz mohou měnit cenovky a přizpůsobovat mentální modely neustále se měnícím nominálním cenám. Účty ze Zimbabwe, Libanonu nebo Jižní Ameriky naznačují, že uživatelé peněz mohou nadále „myslet“ v měnové jednotce (nadále provádět ekonomickou kalkulaci), i když rychlé změny denní hodnoty ztěžují, aby to dělali dobře.“

Hyperinflace i vysoká inflace představují vážnou překážku pro ekonomický výkon a plýtvání lidským úsilím, ale „metrická role“ peněz hned tak nezmizí. Role prostředku směny, kterou ekonomové dlouho považovali za základní roli peněz, z níž ostatní funkce vycházejí, se zdá být nejodolnější. I s hyperinflačními penězi lze provádět transakce ve stylu horkého bramboru.

Více informací >> Co jsou peníze?

Co se stane:

Přirozenou reakcí Němců, Rakušanů a Maďarů, napsal Adam Fergusson ve svém klasickém popisu hyperinflace ve 20. letech 20. století Když peníze umírají, bylo „domnívat se ani ne tak, že hodnota jejich peněz klesá, jako spíše, že zboží, které si za ně kupují, je v absolutním vyjádření stále dražší“ Když ceny rostly, „lidé nepožadovali stabilní kupní sílu za marky, které měli, ale více marek, aby si mohli koupit to, co potřebovali“

O sto let později – v jiné době, v jiných zemích a s jinými penězi – se lidem honí hlavou stejné pochybnosti. Inflace, ať už její hyper-varianta, nebo ta, kterou prožíváme v roce 2020, kalí lidem schopnost činit ekonomická rozhodnutí. Je stále těžší zjistit, kolik co „stojí“, zda podnik dosahuje skutečného zisku nebo zda domácnost doplňuje či vyčerpává své úspory.“

Zpráva časopisu The Economist o dopadech loňské inflace v Turecku shrnula důsledky inflace, která řádí v celé ekonomice. Při vysoké (nebo hyper)inflaci se zkracují časové horizonty a rozhodování se omezuje na každodenní hospodaření s hotovostí. Jako při každé inflaci dochází ke svévolnému přerozdělování bohatství:

- Ekonomickou cenou vysoké inflace je nepředvídatelnost cenového systému, volatilita samotných cen. Pokud si myslíte, že kurz bitcoinu vůči USD je „volatilní“, neviděli jste základní ceny v hyperinflačních zemích – mzdy, majetek, obchody s potravinami, nájmy. Podkopává to schopnost spotřebitelů plánovat nebo činit ekonomická rozhodnutí. Výroba se odkládá, investiční rozhodnutí se odkládají a ekonomika se stlačuje, protože rozhodnutí o výdajích se přesouvají do současnosti.

- Podobně už nefungují cenové signály. Je obtížnější vidět skrze nominální ceny na skutečné ekonomické faktory nabídky a poptávky – jako když se najednou zamlží okno auta do ekonomiky. Smlouvání o přesných cenách způsobuje, že transakční náklady vystřelují vzhůru, což nikomu neprospívá; částečná náhrada selhávajících peněz za cizí měnu přidává druhou vrstvu (často černého trhu) směnných kurzů, s nimiž je třeba žonglovat.

- It’s unfair. Ti, kteří mají nejlepší předpoklady pro hru s inflací, mohou své bohatství chránit prostřednictvím nemovitostí, tvrdých aktiv nebo zahraničních měn. Způsobuje to rozkol mezi těmi, kteří mají přístup k zahraniční měně nebo tvrdým aktivům, a těmi, kteří k nim přístup nemají.

Zatímco většině lidí (hyper)inflace naruší ekonomický život a v souhrnu na ní všichni prodělají, někteří lidé na ní vydělají.

- Nejzřetelněji prohrávají ti, kteří drží hotovost nebo peněžní zůstatky, protože ty mají hned nižší hodnotu.

- Nejpřímějšími příjemci jsou dlužníci, jejichž dluhy se nafukují; pokud mohou jejich příjmy držet krok s rychlým růstem cen, reálná finanční zátěž dluhu mizí. Odvrácenou stranou jsou věřitelé, kteří ztrácejí kupní sílu, když jejich aktiva s pevnou hodnotou deflatují do prázdna.

Mají vlády prospěch z vysoké nebo hyperinflace?

V otázce, zda mají vlády prospěch z vysoké inflace, existuje mnoho nuancí. Obvykle z ní má prospěch sama vláda, protože seigniorage připadá emitentovi měny. Všeobecný výběr daní však neprobíhá okamžitě, a tak mohou být daně z minulých příjmů zaplaceny později v méně hodnotných, nafouknutých penězích. Kromě toho chudší reálná ekonomika obvykle znamená méně ekonomických zdrojů, které může vláda zdanit.

Další výhodou vlád je, že jejich výdaje jsou obvykle nominálně omezeny, zatímco daňové příjmy rostou úměrně cenám a příjmům.

Vláda jako velký dlužník má při rovnosti všech ostatních podmínek snazší nominální obsluhu svého dluhu – velké vládní dluhy a finanční závazky jsou totiž hlavními důvody, proč vůbec hyperinflovat měnu. Na druhou stranu se mezinárodní věřitelé rychle chytí a odmítnou hyperinflační vládě půjčit nebo požadují, aby si půjčovala v cizí měně a za dodatečné úroky.

Záleží také na některých institucionálních rysech. Vezměme si dva nedávné příklady z USA: Indexace sociálního zabezpečení a ztráta příjmů od FEDu. Zatímco dluh, který se nafoukne, zahrnuje penzijní závazek vlády vůči důchodcům, při růstu cen může dojít k indexované kompenzaci. V prosinci 2022 byly platby sociálního zabezpečení upraveny směrem nahoru o 8,7 % s ohledem na inflaci zachycenou v indexu spotřebitelských cen za poslední rok. V extrémnějších případech inflace nebo hyperinflace může být taková kompenzace odložena nebo méně stabilní vládní instituce mohou takové prvky zcela postrádat, což by vedlo ke snížení finančního zabezpečení starších osob

Podobně, když Fed v průběhu roku 2022 agresivně zvyšoval sazby, vystavil se účetním ztrátám. V dohledné budoucnosti proto pozastavil své roční převody 100 miliard USD do státní pokladny. Je to sice jen kapka v šestibilionovém kbelíku federálních výdajů, nicméně ukazuje, jak může předchozí tisk peněz způsobit ztrátu fiskálních příjmů v budoucnu.“

Když měnová autorita ztratí dostatečnou důvěryhodnost (uživatelé peněz se vzdávají rychle se zhoršujících peněz přesně za cokoli), nezáleží příliš na tom, jak se hýbe malými pákami, které zůstaly pod kontrolou měnové autority. Hyperinflaci lze tedy chápat jako vysokou inflaci, nad níž měnová autorita ztratila kontrolu.

Sečteno a podtrženo:

K hyperinflaci dochází, když národní státy, které měnu podporují, přestanou podnikat – jako v balkánských státech a zemích bývalého sovětského bloku na počátku 90. let. Dochází k nim také v důsledku extrémně špatného hospodaření, od Výmarské republiky ve 20. letech 20. století po jihoamerické epizody v 80. a 90. letech 20. století nebo v poslední době ve Venezuele a Zimbabwe.

Nezapomeňte, že k německé hyperinflaci došlo v letech 1922-1923 poté, co válečná inflace (1914-1918) a poválečný reparační debakl postupně degradovaly finance a průmyslovou kapacitu země. Stejně jako v případě dnešních měnových bojů bylo viny dost, ale podstata zůstává: trvá dlouho, než se prosperující a měnově stabilní říše zvrhne do spárů hyperinflačního chaosu.

Každý měnový režim končí, postupně a pak náhle. Dnes se možná věci vyvíjejí rychleji, ale spatřovat na obzoru hyperinflaci USD (jako to udělal Balaji v březnu 2023) je možná ještě předčasné. I když jsme možná ještě nedospěli k části „náhle“, nemůžeme si být jisti, že „postupně“ už nezačalo.“

Amerika v roce 2023 se vyznačuje mnoha ingrediencemi, které se často podílejí na hyperinflaci: domácími nepokoji, nekontrolovatelnými fiskálními deficity, centrální bankou neschopnou vtisknout důvěryhodnost nebo zvládnout své cíle cenové stabilizace, vážnými pochybnostmi o solventnosti bank.

Historie hyperinflace je rozsáhlá, ale většinou se omezuje na moderní věk fiat. Pokud je nějakým vodítkem pro budoucnost, propad do hyperinflace probíhá mnohem pomaleji a trvá mnohem déle než několik měsíců.