Ať už jste mladí, v polovině kariéry, nebo hrajete na poslední devítku, Roth IRA může být důležitým nástrojem pro vaše finanční cíle. Čtyři níže uvedené případové studie ilustrují, jak můžete kombinací Roth IRA s bitcoiny spořit na důchod, optimalizovat svou osobní daňovou situaci během důchodu a zanechat své bitcoiny pro další generace

Jedná se o hypotetické případové studie založené na našich zkušenostech, nikoliv na skutečných lidech. Mají vám pomoci lépe pochopit, jak se bitcoinová Roth IRA může hodit do mnoha typů penzijních plánů. Slouží tedy k výukovým účelům – všechny osobní situace byste měli probrat s finančním, daňovým nebo právním odborníkem.

- Sally superstárek: Spoření na důchod

- Rod je na důchod připraven: Vstup do důchodu

- Larry chce zanechat dědictví: Dědictví

- „Proč bych to dělal já?“ Wayne: Důvody, proč ne Roth

1. Sally, super střadatelka: Spoření na důchod

Sally je kolem třicítky a spadla do bitcoinové králičí nory. Sally považuje bitcoin za nejlepší technologii spoření vzhledem k současným makroekonomickým podmínkám a fixní nabídce 21 milionů bitcoinů a je odhodlána k disciplinované akumulační strategii

Hledá způsob, jak spořit své těžce vydělané peníze, aniž by časem utrpěla znehodnocení. Nakonec by své úspory ráda použila na hlavní cíle: vysněnou dovolenou, dům, založení rodiny a možná jednou odchod do důchodu. Ale odchod do důchodu je vzdálený cíl a ona si myslí, že Spojené státy by mohly projít několika významnými změnami, než se bude chtít usadit.

Proč by se vůbec měla zabývat americkým důchodovým systémem založeným na fiat? Pravidla, limity, sankce a případné změny jí za to nestojí. Stačí se držet při zemi a střádat sáty, ne? Ne tak rychle, Sally.“

Význam nezdaněného růstu

Stejně jako většina bitcoinářů střádá Sally bitcoiny z peněz, které již byly zdaněny. V den výplaty jsou jí sraženy daně ze mzdy a zbývající americké dolary jsou jí vyplaceny na bankovní účet. Poté pošle peníze na burzu a nakoupí bitcoiny. To je typický způsob, jakým většina lidí střádá sats – po zdanění

Nicméně to, že je bitcoin nakoupen po zdanění, neznamená, že nebude znovu zdaněn. Výnosy z bitcoinů, které nejsou důchodové, jsou při prodeji zdaněny jako kapitálový zisk. V průběhu let střádání bude muset sledovat svůj nákladový základ a při prodeji tuto částku odečíst od hrubého výnosu

Je to jednoduchý vzorec: (konečný obchod) minus (to, co jste zaplatili) se rovná (to, co jste vydělali). To, co vyděláte, je zdaněno jako kapitálový zisk.“

Vstupte do Roth IRA

Zde je spořicí nástroj Roth IRA přínosem. Pokud by Sally přispívala na Roth IRA v bitcoinech, příspěvky by se stále prováděly po zdanění – stejně jako dříve. Klíčovým rozdílem však je, že kvalifikované výplaty Roth IRA jsou osvobozeny od daně. Daň zaplatí pouze jednou, nikoli dvakrát.

Potenciální důsledky nezdaněných bitcoinů jsou obrovské. Pokud dolarová hodnota bitcoinu exponenciálně roste, jak Sally očekává, pak se jí snižování potenciálního daňového zatížení stále více vyplácí.

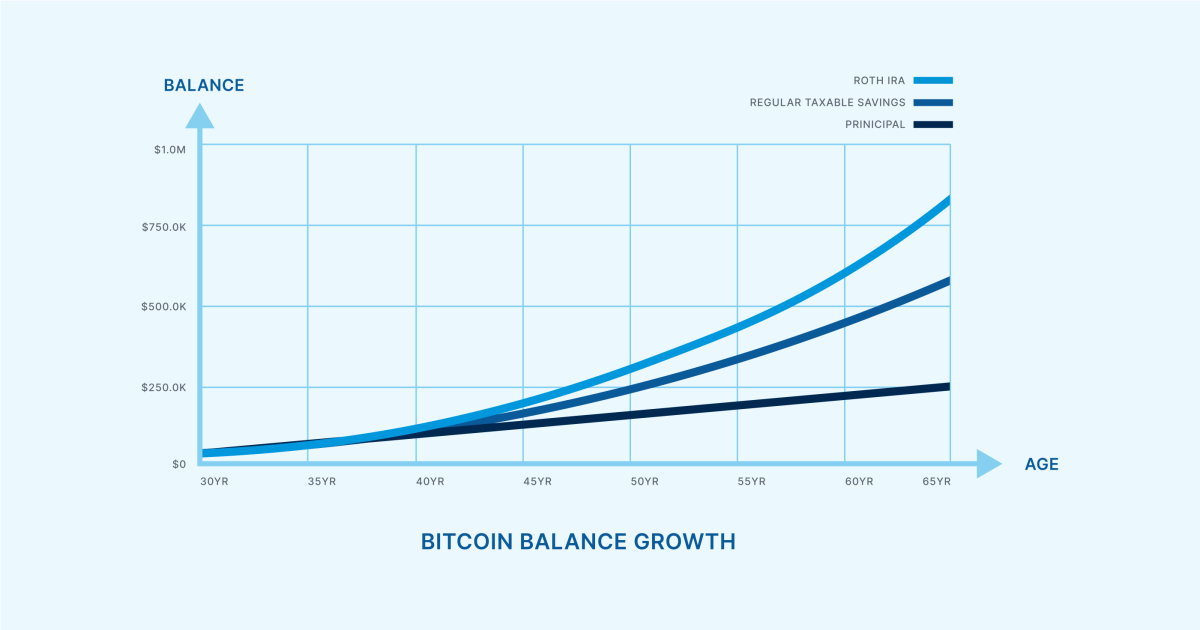

Předpokládejme, že začne spořit 6 000 dolarů ročně ve věku 30 let až do dosažení věku 65 let a bitcoin poroste tempem 6 % ročně (klidně si dosaďte vlastní předpoklady). V 65 letech bude mít nashromážděno 822 330 USD. A pokud by musela zaplatit odhadovanou 20% daň z kapitálových výnosů, činil by její účet přes 117 000 USD

V tomto scénáři jí Roth IRA ušetří více než 117 000 USD. Roth se stává nástrojem, který jí v budoucnu zvýší kupní sílu, aniž by se změnilo její současné zdanění. To, že nemusí platit daň z budoucích zisků, má v průběhu času exponenciální dopad

Nejen do důchodu: Výběr příspěvků

Po čtyřech letech maximalizace svých příspěvků na Roth IRA v bitcoinech přispěla Sally částkou 24 000 dolarů (čtyři roky maximálně 6 000 dolarů) a zažila rychlý nárůst ceny bitcoinu – běžná zkušenost mnoha bitcoinářů. Předpokládejme hypotetický zůstatek 100 000 USD. Na oslavu a za odměnu si naplánovala dovolenou v Miami. Nemůže se však rozhodnout, zda má prodat své nedůchodové bitcoiny a zaplatit daň ze zisku, nebo je vzít ze svého penzijního účtu a zaplatit sankce.

Díky beztrestnému přístupu k Rothovým příspěvkům může Sally vybrat až 24 000 USD (její celkové příspěvky) ze svého Rothova účtu, aniž by jí hrozily sankce nebo daň. V tomto imaginárním scénáři řekněme, že z Rothova účtu nakonec vybere 10 000 dolarů na dovolenou v Miami.

Další způsoby, jak maximalizovat Roth

Pokud se Sally s někým seznámí v Miami, může z Rothova účtu vybrat dalších 10 000 dolarů na útěkovou svatbu. A dům s plotem? I v tomto případě umožňuje Roth určitou flexibilitu: Rothova IRA umožňuje vybrat až 10 000 dolarů z výdělku bez sankcí, pokud jsou použity na koupi prvního domu. Se zbývajícími 4 000 dolary příspěvků a dalšími 10 000 dolary zisku na koupi prvního domu by Sally mohla spojit síly se svým stejně moudrým novým manželem, který také přispíval na Roth, a dát dohromady 24 000 dolarů na zálohu.

Poté, co její daňové a sankční výdaje opadnou, mohou s manželem opět pokračovat v pravidelném přispívání a spořit na další velký cíl a nakonec i na důchod.

Klíčové poznatky

Rothův účet má větší flexibilitu než jen spoření na klasický scénář odchodu do důchodu ve věku 59 a půl roku. Nezdaněný růst je mocným nástrojem pro růst bohatství v čase a měl by být důrazně zvažován pro každý penzijní plán. Příspěvky můžete kdykoli vybrat bez zdanění a sankcí a výnosy jsou v důchodovém věku osvobozeny od daně. Určité podmínky dokonce umožňují vybírat výnosy z Rothova fondu bez sankcí

2. Rod je připraven na odchod do důchodu: Vstup do důchodu

Rod se na důchod pilně připravuje. Psychicky je na tom dobře, ale finančně není na tento krok připraven. Přesto se bitcoin stává stále důležitější položkou v jeho portfoliu. To, co začalo jako zajištění (1-2 %), se stalo hlavní složkou (+10 %). Část bitcoinu drží přímo, ale větší expozici má prostřednictvím aktiv příbuzných bitcoinu (GBTC, MicroStrategy, akcie těžařů atd.)

Není připraven jít do bitcoinu naplno, protože ačkoli věří v jeho význam, volatilita je v rozporu s jeho touhou po finanční stabilitě během důchodu. Tvrdě pracoval, aby si vydělal své hnízdo a nerad by, aby zmizelo – zejména kvůli daním. Během příštích 5 až 10 let ukončí svou kariéru a bude žít ze svého 401k, investičního účtu, vlastního kapitálu/příjmu z nemovitostí a bitcoinu. Jakékoli sociální zabezpečení nebo důchod jsou jen bonus.“

Závorky a kbelíky

Rod se musí ponořit do své finanční situace a zjistit, jak budou vypadat jeho daňové závorky. Jak budou vypadat v pondělí ráno po jeho odchodu do důchodu? Jak budou vypadat po nástupu do důchodu nebo sociálního zabezpečení? A co až mu v 72 letech začne platit povinná minimální výplata z 401k? Znalost toho, odkud peníze přicházejí, kdy k nim dochází a jak jsou zdaněny, jsou rozhodujícími složkami pro odchod do důchodu – a setrvání v důchodu.“

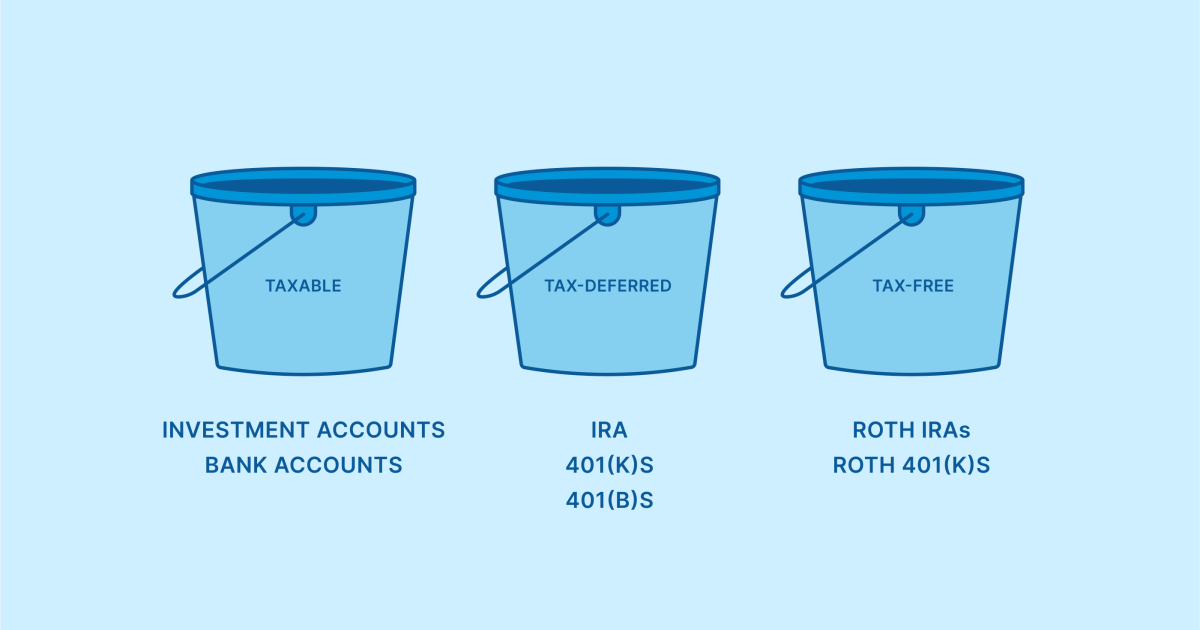

Aby si Rod mohl sestavit plán, musí o každém typu účtu přemýšlet jako o účtu v jiném „daňovém kbelíku“. Jeho zdanitelná aktiva jsou zdaněna při prodeji a jeho daňově odložené účty jsou zdaněny, když z nich pobírá příjem. Roth poskytuje další kbelík: příjem osvobozený od daně. Pokud by Rod přidal Roth IRA, mohl by čerpat z různých kbelíků v závislosti na plánu a potřebě.

Rod může například v letech s vysokým zdaněním čerpat z Rothova fondu a zabránit tomu, aby se jeho pásmo příliš rychle zvyšovalo. V letech s nízkým zdaněním může čerpat ze zdanitelného nebo tradičního IRA a urychlit tak zvýšení tohoto příjmu s nižší mezní sazbou. Sofistikovanější strategie mohou zahrnovat konverze, odložení příjmu, darování zdanitelných aktiv atd. Klíčový bod: Když Rod přidá tento nezdaněný kbelík do svého obrazu, rozhodne se jej naplnit aktivy s vysokým poměrem rizika a výnosu, jako je bitcoin. Pokud je růst osvobozen od daně, pak dává smysl, aby rostl co nejvíce. Rozhodne se prodat své těžební akcie, GBTC a MSTR a převést tuto hotovost do bitcoinového IRA (nejlépe takového, kde má přístup ke klíčům pod kontrolou).

Klíčové poznatky

Jak vypadal váš bracket v letošním roce? Ne, ne ten z březnového šílenství. Ten neveselý od finančního úřadu. Všichni důchodci musí po celou dobu důchodu zvažovat svůj očekávaný daňový pásek a jeho správa je věda a umění. Specifika se liší člověk od člověka, ale hlavní koncept platí: Čím více diverzifikujete své „daňové balíčky“, tím větší flexibilitu a možnost volby budete mít v jakémkoli daňovém prostředí.

3. Larry chce zanechat dědictví: Dědictví

Larry si užívá času se svou ženou a vnoučaty. Měl úspěšnou kariéru a výnosné investice, které mu zajistily životní styl až do důchodu. Nyní mnohem více myslí na další generaci a na výzvy a problémy, kterým bude čelit. Chce chránit ty, na kterých mu záleží, a zanechat svět lepším místem.“

Zpočátku mu bitcoin nedával smysl. Myslel si, že je to jen další schéma rychlého zbohatnutí. Ale vzhledem ke stavu dnešního světa a institucionálnímu finančnímu bláznovství, které se odehrává, je nyní otevřený vidět jeho dlouhodobý potenciál. Larryho hlavním cílem je zanechat bitcoin dětem a vnoučatům. Myslí si, že by se mohl stát významným pro jejich budoucnost, až tu s nimi už nebude.“

Úvahy o dědictví a pozůstalosti

Když si Larry založí Roth IRA, nemusí z tohoto účtu nikdy provádět povinné minimální rozdělení. Může tam nechat aktiva dlouhodobě růst bez zdanění – ideální pro bitcoin. Larry může kdykoli snadno přidat nebo změnit příjemce na tomto účtu IRA a příjemci po jeho smrti obdrží Rothův příjem osvobozený od daně. Může tak dosáhnout svého cíle předat bitcoiny svým blízkým. (Daň z pozůstalosti se může stále uplatňovat, Roth IRA se vyhýbá pouze dani z příjmu.)

Převod na Roth IRA

Larry byl již v důchodu, když Roth IRA v roce 1997 přišla na trh, takže nemá existující Roth a k příspěvku je třeba mít příjem z výdělečné činnosti. Ale i když do něj nemůže přidat peníze přímo, může zvážit konverzi na Roth

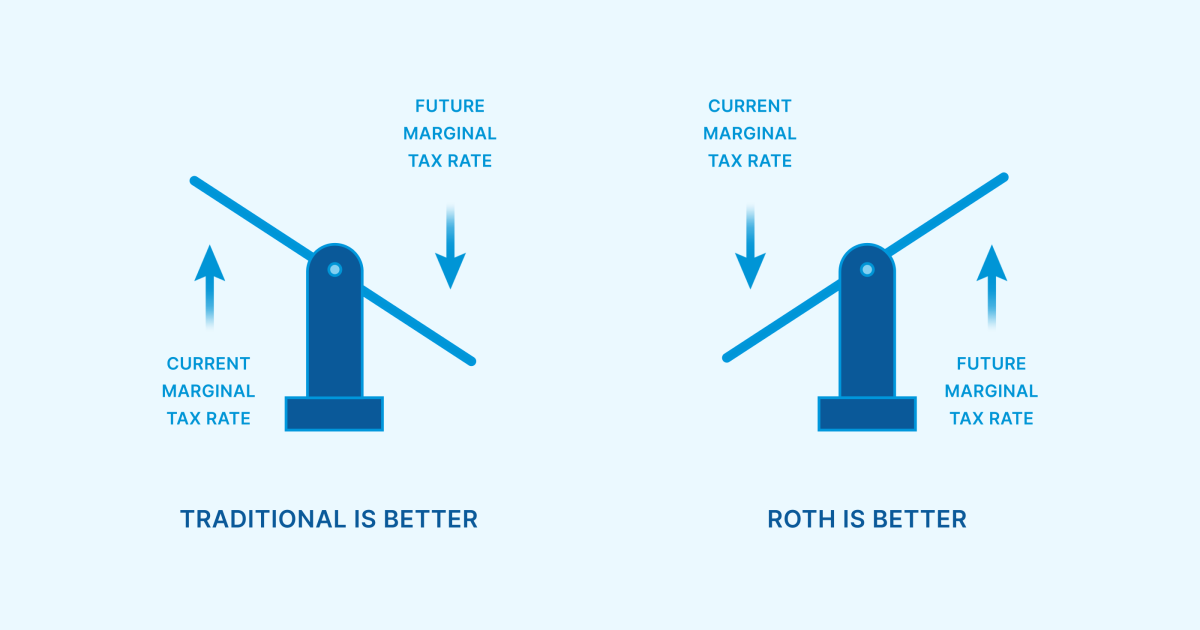

Může vzít prostředky z fondu 401k/IRA před zdaněním a převést je na Roth, což mu umožní zaplatit daň nyní a přeměnit je na nezdaněný nástroj pro budoucí generace. Pokud jde o to, zda je to dobrý nápad pro příjemce, matematika je poměrně jednoduchá: pokud očekáváte, že vaše daňová sazba bude nižší než daňová sazba vašich příjemců, pak by Roth dával větší smysl

Klíčové poznatky

Larry má možnost volby. Pokud mu matematika dává smysl, může část svého portfolia přeměnit na bitcoinové Roth IRA a zanechat toto aktivum budoucím generacím. Stojí za zmínku, že držení vlastních klíčů v nevázaném IRA vyžaduje také řádné plánování dědictví.“

4. „Proč bych to dělal?“ Wayne: Důvody, proč ne Roth

Wayne je v nejlepších výdělkových letech a ve své fiat práci vydělává opravdu slušné peníze. Žije prostým životem, užívá si hodně času v přírodě a očekává, že po odchodu do důchodu nebude potřebovat velký příjem. Má mnoho koníčků, jedním z nich je těžba bitcoinů pomocí několika strojů z jeho domova. Nejedná se o rozsáhlou činnost, pouze o koníček, ale pokud by to bylo možné, uvažoval by o těžbě bitcoinů ze svého důchodového účtu. Nakonec plánuje veškerý majetek, který vlastní, odkázat charitativním organizacím, na kterých mu záleží.“

Brackets and buckets pt. 2

Když si znovu zopakujeme diskusi o bracketech a bucketech z předchozího odstavce, zjistíme, že Waynův současný příjem (high bracket) je mnohem vyšší než jeho očekávané budoucí potřeby příjmu (low bracket). Pokud by převedl některý ze svých stávajících penzijních aktiv na Roth, platil by vyšší sazbu, než kdyby počkal, až si je v důchodu stáhne. Z tohoto pohledu může být moudřejší ponechat aktiva na tradičním účtu před zdaněním a nepřevádět je na Roth.

Smrt a daně…

Znáte to přísloví: v životě není nic jistého, jen smrt a daně. Pokud je to pravda, můžeme na seznam jistě přidat i „daně ze smrti“. „Daň ze smrti“ asi nebyla ve výzkumech veřejného mínění příliš populární, takže v dnešní době je politicky korektním termínem „daň z nemovitosti“. V roce 2022 se daň z nemovitosti začne platit při čistém majetku ve výši 12 milionů dolarů (24 milionů dolarů pro manželské páry). Postupem času bude muset tuto hranici zvážit stále více bitcoinistů, protože se stane relevantní pro jejich situaci.“

Když Wayne zvažuje Roth IRA, měl by si uvědomit, že Roth IRA se nevyhýbají dani z nemovitosti, pouze dani z příjmu. Wayne plánuje odkázat veškerý majetek na charitu. Majetek odkázaný kvalifikovaným neziskovým subjektům by se vyhnul jak dani z nemovitosti, tak dani z příjmu. V jeho případě nemá Rothova varianta z hlediska zdanění po smrti žádnou výhodu oproti jeho současné struktuře. Pokud majetek připadne charitě, vyhne se dani z odúmrti – to je přinejmenším pozitivní zpráva.

Těžba v Roth?

Nyní si znovu představíme Waynovu zálibu v těžbě bitcoinů. Těžba bitcoinů v rámci IRA je technicky možná, ale běžnému investorovi se velmi nedoporučuje. Měl by si být vědom často spojené daňové noční můry a poradit se s daňovým poradcem ohledně UBIT (Unrelated Business Income Tax) v rámci účtů IRA. Navíc pokud chce Wayne držet své vytěžené bitcoiny, aniž by finanční instituci prozradil své osobní údaje, Roth IRA prostě nepřipadá v úvahu.“

Klíčové poznatky

Při zvažování finanční strategie platí, že žádný nástroj nefunguje pro situaci každého jednotlivce. Při posuzování Roth IRA je třeba brát v úvahu faktory, jako je daňové pásmo, čistá hodnota majetku a charitativní záměry. Těžba nemá tendenci být vhodná pro bitcoinové IRA kvůli UBIT. Vzhledem k těmto faktorům nemusí být Roth IRA pro Waynea tou správnou cestou

Závěrem

Doufejme, že jste se přesvědčili, jak všestranný, flexibilní a účinný může být nástroj Roth IRA v kombinaci s nejlepší spořicí technologií, která kdy byla objevena: bitcoinem. Viděli jste okolnosti, které mohou pozitivně i negativně ovlivnit vhodnost bitcoinového Roth IRA pro váš finanční obraz.

Při zvažování bitcoinu v Roth IRA byste měli vždy zvážit, kdo ovládá klíče. Mezi mnoha přístupy k bitcoinovým IRA existují hmatatelné rozdíly a není důvod, aby hackerský útok na burzu nebo chyba ohrozily váš majetek. Unchained IRA vám umožní zabezpečit vaši finanční budoucnost tím, že budete mít vlastní soukromé klíče k vašim bitcoinům

Ať už plánujete odchod do důchodu, vstup do penze nebo plánujete dědictví, tým Unchained IRA vám může pomoci. Chcete-li se dozvědět více, přihlaste se na nadcházející webinář o odchodu do důchodu a dědictví nebo zadejte svůj e-mail níže a přihlaste se k odběru našeho newsletteru.

Tento článek je poskytován pouze pro vzdělávací účely a nelze na něj spoléhat jako na daňové nebo investiční poradenství. Společnost Unchained neposkytuje žádná prohlášení ohledně daňových důsledků nebo investiční vhodnosti jakékoli struktury popsané v tomto dokumentu a všechny takové otázky by měly být směřovány na daňového nebo finančního poradce podle vašeho výběru. Jessy Gilger byl v době psaní tohoto příspěvku zaměstnancem společnosti Unchained, nyní však pracuje pro přidruženou společnost Unchained, Sound Advisory.

Původně zveřejněno na Unchained.com.

Společnost Unchained Capital je oficiálním americkým partnerem časopisu Bitcoin Magazine pro kolektivní úschovu a nedílným sponzorem souvisejícího obsahu zveřejňovaného prostřednictvím časopisu Bitcoin Magazine. Další informace o nabízených službách, custody produktech a vztahu mezi Unchained a Bitcoin Magazine najdete na našich webových stránkách.