Bank of Japan způsobila otřesy na kapitálových trzích, když oznámila zvýšení cílové sazby pro kontrolu výnosové křivky, což způsobilo prudký nárůst výnosů globálních dluhopisů

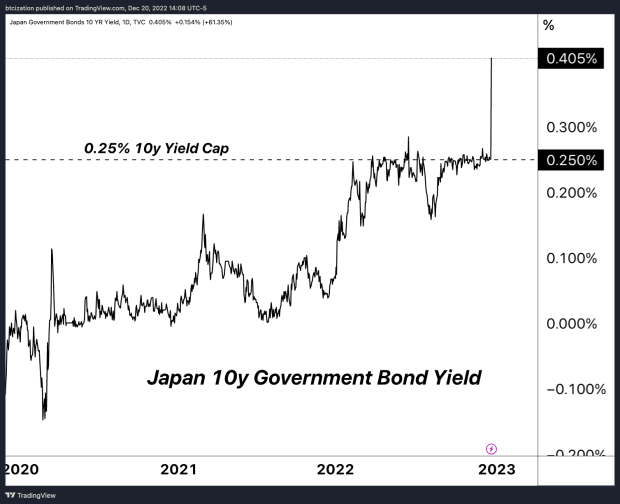

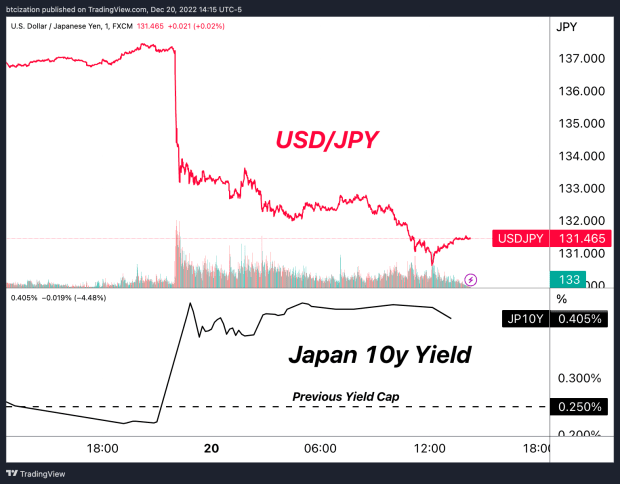

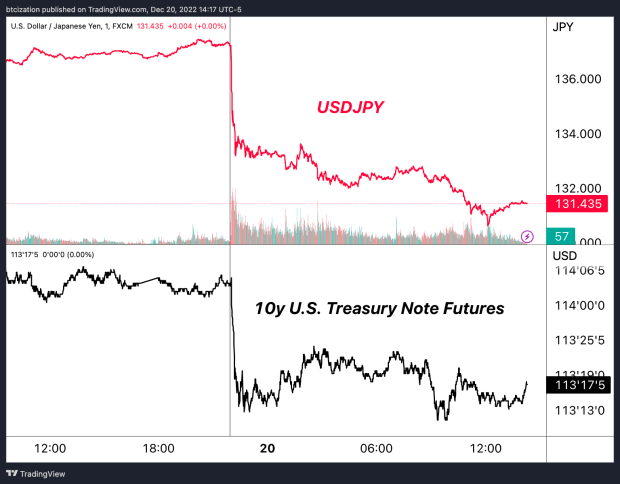

19. prosince večer Bank of Japan (BOJ) oznámila, že zvýšila horní hranici výnosů desetiletých dluhopisů z 0,25 % na 0,5 %, přičemž krátkodobé a dlouhodobé úrokové sazby ponechala beze změny.

Odkaz na vložený tweet.

Strop na úrovni 0,25 % tlumil globální dluhopisové trhy s využitím neomezené tiskárny peněz pro japonský dluh. To následně způsobilo výrazné zhoršení kurzu jenu vůči dolaru, zatímco BOJ využívala své obrovské hromady státních dluhopisů k občasné obraně měny před spekulanty.

Link to embedded tweet.

Tento krok je sice naprosto masivní změnou pro dynamiku trhu, ale stále ponechává BOJ hluboko pod svými protějšky, pokud jde o základní úrokovou sazbu, což je dáno především demografickými podmínkami Japonska a statistikou jeho dluhu k HDP.

Toto ekonomy neočekávané zvýšení výnosového stropu způsobilo okamžitý skok jenu a propad světových státních dluhopisů, což vyvolalo šok na světových finančních trzích. Vedlo také k prudkému růstu japonských bankovních akcií, protože investoři očekávali lepší zisky finančních institucí

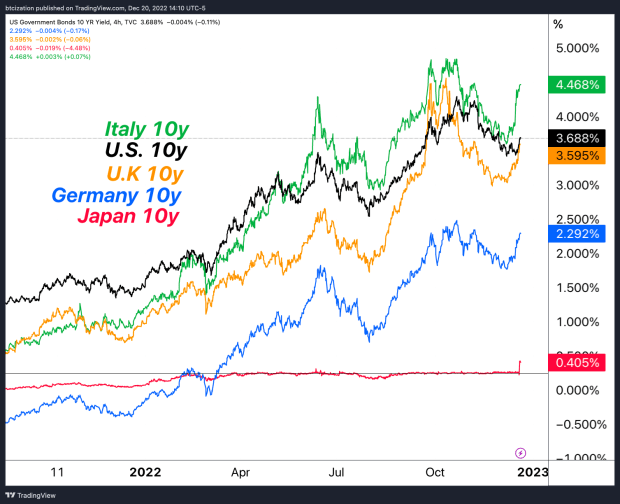

S tím, jak BOJ zpřísňuje svou politiku, se japonský dluh stává relativně atraktivnějším a jen posiluje. To způsobuje zpřísnění sazeb na amerických trzích, ale zároveň oslabení dolaru vůči devizovým trhům.

Jelikož výnosy dluhopisů zůstávají na zvýšených úrovních, které jsou daleko vyšší než v posledních letech, ocenění aktiv založené na diskontovaných peněžních tocích klesá. Zatímco mnozí účastníci trhu čekají na návrat podmínek podobných roku 2021 pro různé finanční trhy, klíčové je pochopit, jak změna na dluhových trzích ovlivňuje všechny ostatní likvidní trhy a relativní ocenění.

Historický šok v oblasti úrokových nákladů probíhá současně s největším absolutním poklesem cen aktiv v historii. Očekáváme, že odtud se turbulence jen zintenzivní.“

Zatímco trh s bitcoiny už má za sebou masivní snižování vlastního dluhu, „obchod s bolestí“ (jak si mnozí myslí) by mohl být jednoduše prodlouženým obdobím boční konsolidace, protože domina starších trhů začnou padat stále častěji.

Očekáváme, že příští sekulární býčí trh bude podnícen akomodativní reakcí měnové politiky na podmínky, které se vyvíjejí nyní. Podmínky likvidity globálních finančních trhů, úvěrová bonita a ocenění cen aktiv odtud pravděpodobně dále klesají – dokud se fiat měnoví páni nerozhodnou začít s debetováním. V dobrém i zlém, tak se jmenuje hra na fiat měnový standard.

Odkaz na vložený tweet.

Jsme pevně ve třetím kroku. V klidu, chlapci.

Líbí se vám tento obsah? Přihlaste se k odběru a dostávejte články PRO přímo do své schránky

Relevantní minulé články:

- The Unfolding Sovereign Debt & Currency Crisis

- The Bitcoiner’s Guide To Yield Curve Control & The Fiat End Game

- Just How Big Is The Everything Bubble?

- Not Your Average Recession: Největší finanční bublina v historii

- The Everything Bubble: Trhy na rozcestí