V současné podobě má argumentace ve prospěch bitcoinu jako peněz několik složek, které lze zpochybnit.

Jedná se o názorový úvodník Taimura Ahmada, postgraduálního studenta Stanfordovy univerzity, který se zaměřuje na energetiku, environmentální politiku a mezinárodní politiku.

Poznámka autora: Toto je první část třídílné publikace.

První část představuje standard bitcoinu a hodnotí bitcoin jako zajištění proti inflaci, přičemž se hlouběji zabývá konceptem inflace.

Část 2 se zaměřuje na současný fiat systém, jak se vytvářejí peníze, co je to peněžní zásoba a začíná komentovat bitcoin jako peníze.

Část 3 se zabývá historií peněz, jejich vztahem ke státu a společnosti, inflací v zemích globálního Jihu, progresivními argumenty pro/proti bitcoinu jako penězům a alternativními způsoby použití.

Bitcoin jako peníze: Progresivismus, neoklasická ekonomie a alternativy, část I

Prolog

Jednou jsem slyšel příběh, který mě nasměroval na cestu, abych se pokusil porozumět penězům. Zní asi takto:

Představte si, že do malého venkovského města přijede turista a ubytuje se v místním hostinci. Jako v každém slušném místě musí zaplatit 100 diamantů (to je to, co město používá jako peníze) jako zálohu za škody. Druhý den majitel hostince zjistí, že turista město narychlo opustil a 100 diamantů tam nechal. Vzhledem k tomu, že je nepravděpodobné, že by se turista odvážil vrátit, je majitel tímto obratem událostí potěšen: 100 diamantů bonus! Majitel se vydá k místnímu pekaři a zaplatí dluh těmito penězi navíc; pekař pak odejde a zaplatí dluh u místního mechanika; mechanik pak zaplatí krejčímu; a krejčí pak zaplatí dluh v místním hostinci!

To však není šťastný konec. Příští týden se tentýž turista vrátí, aby si vyzvedl nějaká zapomenutá zavazadla. Majitel hostince, který se nyní cítí špatně, že má stále zálohu, a osvobozen od splácení dluhu pekaři, se rozhodne turistovi připomenout 100 diamantů a vrátit mu je. Turista je nonšalantně přijme a poznamená: „Aha, tyhle byly stejně jenom skleněné,“ načež je rozdrtí pod nohama.“

Ošidně jednoduchý příběh, ale vždycky mi dělá potíže se v něm vyznat. Vyvstává tolik otázek: Když si všichni ve městě navzájem dlužili, proč to prostě nemohli zrušit (problém s koordinací)? Proč si obyvatelé městečka navzájem platili za služby na dluh – IOU -, ale turista musel platit peníze (problém důvěry)? Proč nikdo nekontroloval, zda jsou diamanty pravé, a mohl je mít, i kdyby chtěl (problém standardizace/kvality)? Záleží na tom, že diamanty nebyly pravé (co jsou pak vlastně peníze)?

„Smyslem studia ekonomie je naučit se, jak se nenechat oklamat ekonomy.“ – Joan Robinson

Úvod

Nacházíme se uprostřed polykrize, abychom si vypůjčili od Adama Tooze. Ačkoli to zní jako klišé, moderní společnost prochází zásadním zlomem na mnoha vzájemně propojených frontách. Ať už se jedná o globální ekonomický systém – USA a Čína hrají doplňující se role spotřebitele, respektive výrobce – geopolitické uspořádání – globalizace v unipolárním světě – a ekologický ekosystém – levná energie z fosilních paliv pohánějící masovou spotřebu – základy, na nichž bylo postaveno několik posledních desetiletí, se trvale mění.

Výhody tohoto do značné míry stabilního systému, byť nerovného a pro mnohé sociální skupiny velmi nákladného, jako je nízká inflace, globální dodavatelské řetězce, zdání důvěry atd. se rychle rozpadají. Nastal čas klást si velké a zásadní otázky, z nichž většinu jsme se dlouho báli položit nebo jsme byli příliš rozptýlení.

V centru dění je myšlenka peněz. Nemám zde nutně na mysli bohatství, které je předmětem mnoha diskusí v moderní společnosti, ale spíše pojem peněz. Obvykle se zaměřujeme na to, kdo má kolik peněz (bohatství), jak jich pro sebe můžeme získat více, ptáme se, zda je současné rozdělení spravedlivé atd. Pod tímto diskurzem se skrývá předpoklad, že peníze jsou do značné míry inertní věc, téměř svatokrádežný předmět, který se každý den přesouvá.

V posledních několika letech, kdy se zadlužení a inflace staly v mainstreamovém diskurzu všudypřítomnějšími tématy, si však otázky kolem peněz jako pojmu získávají stále větší pozornost:

- Co jsou peníze?

- Odkud pocházejí?

- Kdo je ovládá?

- Proč je jedna věc penězi a druhá ne?

- Mění se/mohou se měnit?

Dvě myšlenky a teorie, které v této diskusi dominují, ať už v dobrém, nebo ve zlém, jsou moderní měnová teorie (MMT) a alternativní měny (především Bitcoin). V tomto článku se zaměřím především na druhou jmenovanou a budu kriticky analyzovat argumenty, na nichž stojí standard Bitcoinu – teorie, podle níž bychom měli fiat měnu nahradit Bitcoinem -, její možná úskalí a to, jakou alternativní roli by Bitcoin mohl mít. Půjde také o kritiku neoklasické ekonomie, která vládne mainstreamovému diskurzu mimo bitcoinovou komunitu, ale zároveň tvoří základ mnoha argumentů, na nichž stojí bitcoinový standard.

Proč Bitcoin? Když jsem se dostal do kontaktu s kryptoměnovou komunitou, mantra, se kterou jsem se setkal, zněla „krypto, ne blockchain“ I když to má své výhody, zejména pro konkrétní případ použití peněz je mantrou, na kterou je třeba se zaměřit, „Bitcoin, ne krypto“ To je důležitý bod, protože komentátoři mimo komunitu v rámci své kritiky příliš často směšují Bitcoin s jinými kryptoaktivy. Bitcoin je jedinou skutečně decentralizovanou kryptoměnou, bez předminulého dolování a s pevně stanovenými pravidly. I když v oblasti digitálních aktiv existuje spousta spekulativních a pochybných projektů, stejně jako u jiných tříd aktiv se Bitcoin dobře etabloval jako skutečně inovativní technologie. Těžební mechanismus proof-of-work, který je často napadán kvůli spotřebě energie (psal jsem proti tomu a vysvětlil, jak těžba BTC pomáhá čisté energii zde), je nedílnou součástí toho, že se Bitcoin odlišuje od ostatních kryptoaktiv.

Pro přehlednost zopakuji, že se budu věnovat čistě jen Bitcoinu, konkrétně jako peněžnímu aktivu, a budu analyzovat především argumenty pocházející od „progresivního“ křídla bitcoinistů. Po většinu tohoto textu se budu vztahovat k měnovému systému v západních zemích, na globální Jih se zaměřím až na konci.“

Protože se bude jednat o dlouhý, občas meandrující soubor esejů, dovolte mi poskytnout stručné shrnutí mých názorů. Bitcoin jako peníze nefunguje, protože není exogenní entitou, kterou lze programově fixovat. Stejně tak přisuzování moralistických ctností penězům (např. zdravé, spravedlivé atd.) představuje nepochopení peněz. Mým argumentem je, že peníze jsou společenský fenomén, který vychází ze socioekonomických vztahů, mocenských struktur atd. a v jistém smyslu je reprezentuje. Materiální realita světa vytváří peněžní systém, nikoli naopak. Tak tomu bylo vždy. Peníze jsou tedy pojem, který se neustále mění, a to nutně, a musí být pružný, aby dokázal absorbovat složité pohyby v ekonomice, a musí být flexibilní, aby se přizpůsobil idiosynkratické dynamice každé společnosti. A konečně, peníze nelze oddělit od politických a právních institucí, které vytvářejí vlastnická práva, trh atd. Chceme-li změnit dnešní nefunkční peněžní systém – a já souhlasím, že je nefunkční -, musíme se zaměřit na ideologický rámec a instituce, které utvářejí společnost, abychom mohli lépe využívat stávající nástroje k lepším cílům.

Prohlášení o vyloučení odpovědnosti: Jsem držitelem bitcoinu.

Kritika současného měnového systému

Zastánci standardu bitcoinů uvádějí následující argumenty:

Vládní kontrola nabídky peněz vedla k bezuzdné nerovnosti a znehodnocení měny. Cantillonův efekt je jednou z hlavních příčin této rostoucí nerovnosti a ekonomické deformace. Cantillonův efekt, který představuje zvýšení nabídky peněz ze strany státu, zvýhodňuje ty, kteří jsou blízko mocenských center, protože se k nim dostanou jako první.

Tento nedostatek odpovědnosti a transparentnosti peněžního systému má dopady na celý socioekonomický systém, včetně snížení kupní síly a omezení spořivosti mas. Proto je zapotřebí programového měnového aktiva, které má pevná pravidla emise, nízké překážky vstupu a žádný řídící orgán, aby se zabránilo všudypřítomným účinkům tohoto zkorumpovaného měnového systému, který vytvořil slabou měnu.

Než začnu tyto argumenty hodnotit, je důležité zasadit toto hnutí do širší socioekonomické a politické struktury, ve které žijeme. Za posledních padesát let existuje mnoho empirických důkazů, které ukazují, že reálné mzdy stagnovaly, i když produktivita rostla, nerovnost prudce rostla, ekonomika se stále více financializovala, z čehož měli prospěch bohatí a vlastníci majetku, finanční subjekty byly zapojeny do korupčních a kriminálních aktivit a většina zemí globálního Jihu trpěla ekonomickými otřesy – vysokou inflací, platební neschopností atd. v rámci vykořisťovatelského globálního finančního systému. Neoliberální systém byl nerovný, utlačovatelský a dvojsečný.

Ve stejném období docházelo k oslabování politických struktur, přičemž i demokratické země se staly obětí ovládnutí státu elitou, což ponechávalo jen malý prostor pro politickou změnu a odpovědnost. Ačkoli tedy existuje mnoho bohatých zastánců bitcoinu, významnou část těch, kteří se zasazují o tento nový standard, lze považovat za ty, kteří byli „ponecháni pozadu“ a/nebo si uvědomují grotesknost současného systému a jednoduše hledají cestu ven.

To je důležité chápat jako vysvětlení toho, proč roste počet „pokrokářů“ – volně definovaných jako lidé prosazující určitou formu rovnosti a spravedlnosti – kteří se stávají zastánci bitcoinového standardu. Po celá desetiletí byla otázka „co jsou peníze?“ nebo spravedlnost našeho finančního systému relativně nepřítomná v mainstreamovém diskurzu, pohřbená pod bludy Econ-101 a omezená na většinou ideologické ozvěny. Nyní, když se kyvadlo dějin obrací zpět k populismu, se tyto otázky opět staly mainstreamem, ale v odborné třídě chybí ti, kteří by dokázali dostatečně soucítit s obavami lidí a souvisle na ně reagovat.

Proto je zásadní pochopit, odkud se tento standardní bitcoinový narativ vynořuje, a rovnou ho neodmítat, i když s ním nesouhlasíme; spíše si musíme uvědomit, že mnozí z nás, kteří jsme vůči současnému systému skeptičtí, toho sdílíme mnohem více, než na čem se neshodneme, přinejmenším na úrovni prvních principů, a že zapojení se do debaty přesahující povrchní úroveň je jediným způsobem, jak pozvednout kolektivní vědomí do stádia, které umožní změnu.

Je standard bitcoinů řešením?

Pokusím se tuto otázku řešit na různých úrovních, od těch operativnějších, jako je například to, že bitcoin je pojistkou proti inflaci, až po ty koncepčnější, jako je oddělení peněz a státu.

Bitcoin jako pojistka proti inflaci

Jedná se o argument, který je v komunitě široce používán a zahrnuje řadu funkcí důležitých pro bitcoináře (např. ochrana proti ztrátě kupní síly, znehodnocení měny). Až do loňského roku bylo standardním tvrzením, že vzhledem k tomu, že v našem inflačním měnovém systému ceny vždy rostou, je Bitcoin zajištěním proti inflaci, protože jeho cena roste (řádově) více než cena zboží a služeb. Toto tvrzení se vždy jevilo jako podivné, protože v tomto období se mnoha rizikovým aktivům dařilo pozoruhodně dobře, a přesto nejsou v žádném případě považována za zajištění proti inflaci. A také vyspělé ekonomiky fungovaly v režimu sekulární nízké inflace, takže toto tvrzení nebylo nikdy skutečně testováno.“

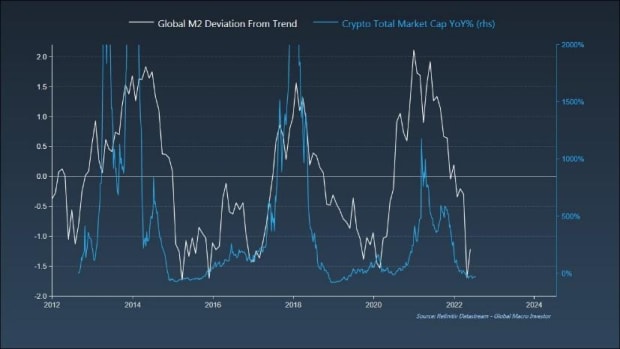

Důležitější však je, že když ceny v uplynulém roce prudce vzrostly a cena Bitcoinu prudce klesla, argumentace se posunula na „Bitcoin je zajištění proti měnové inflaci“, což znamená, že se nezajišťuje proti růstu cen zboží a služeb jako takovému, ale proti „znehodnocení měny prostřednictvím tisku peněz“ Jako důkaz tohoto tvrzení slouží níže uvedený graf

Tento argument je rovněž zvláštní, a to z několika důvodů, z nichž každý vysvětlím podrobněji:

- Opět se opírá o tvrzení, že Bitcoin je jedinečným „hedge“, a nikoliv pouze rizikovým aktivem, podobně jako jiná aktiva s vysokou betou, která si vedla dobře v obdobích rostoucí likvidity.

- Opírá se o monetaristickou teorii, že zvýšení peněžní zásoby přímo a bezprostředně vede ke zvýšení cen (pokud ne, proč se tedy o peněžní zásobu vůbec zajímáme).

- Představuje nepochopení M2, tisku peněz a toho, odkud peníze pocházejí.

1. Je Bitcoin prostě rizikové aktivum?

K prvnímu bodu Steven Lubka v nedávné epizodě podcastu What Bitcoin Did poznamenal, že Bitcoin je zajištění proti inflaci způsobené nadměrnou měnovou expanzí, a nikoliv tehdy, když je tato inflace na straně nabídky, což je, jak správně podotkl, současná situace. V nedávném článku na stejné téma reaguje na kritiku, že v období měnové expanze rostou i jiná riziková aktiva, tím, že píše, že Bitcoin roste více než jiná aktiva a že pouze Bitcoin by měl být považován za zajištění, protože je „jen penězi“, zatímco jiná aktiva nikoli.

Na míře, v jaké cena aktiva stoupá, by však jako na zajištění nemělo záležet, pokud je pozitivně korelována s cenou zboží a služeb; dokonce bych tvrdil, že příliš velký nárůst ceny – zde je to sice subjektivní – posouvá aktivum ze zajišťovacího na spekulativní. A jistě, jeho bod, že aktiva, jako jsou akcie mají idiosynkratická rizika, jako jsou špatná rozhodnutí managementu a dluhové zatížení, které je výrazně liší od Bitcoin je pravda, ale další faktory, jako je „riziko zastarávání,“ a „další reálné problémy,“ abych ho přímo citovat, platí pro Bitcoin stejně jako platí pro akcie Apple.

Existuje mnoho dalších grafů, které ukazují, že Bitcoin má silnou korelaci zejména s technologickými akciemi a obecněji s akciovým trhem. Faktem je, že konečným hnacím faktorem jeho cenové akce je změna globální likvidity, zejména likvidity v USA, protože právě ta rozhoduje o tom, jak daleko po rizikové křivce jsou investoři ochotni se posunout. V době krize, jako je tomu nyní, kdy bezpečná aktiva jako USD zažívají silný run, Bitcoin podobnou roli nehraje.

Nezdá se tedy, že by existoval nějaký analytický důvod, proč by se Bitcoin obchodoval jinak než rizikové aktivum, které se veze na vlně likvidity, a že by se s ním mělo zacházet, jednoduše z investičního hlediska, jako s něčím jiným. Připouštím, že tento vztah se může v budoucnu změnit, ale o tom rozhoduje trh.“

2. Jak definujeme inflaci a je to měnový jev?“

Pro argumentaci Bitcoinerů je rozhodující, že zvýšení nabídky peněz vede ke znehodnocení měny, tj. v důsledku vyšších cen si můžete koupit méně zboží a služeb. To je však těžké vůbec vycentrovat jako argument, protože definice inflace se zdá být v pohybu. Pro některé je to prostě růst cen zboží a služeb (CPI) – to se zdá být intuitivní koncept, protože tomu jsou lidé jako spotřebitelé nejvíce vystaveni a zajímají se o to. Jiná definice říká, že inflace je zvýšení nabídky peněz – skutečná inflace, jak ji někteří nazývají – bez ohledu na dopad na ceny zboží a služeb, i když by to nakonec mělo vést k růstu cen . To shrnuje citát Miltona Friedmana, který je podle mého názoru nyní memetizován:

„Inflace je vždy a všude peněžním jevem v tom smyslu, že je a může být vyvolána pouze rychlejším růstem množství peněz než produkce.“

Dobrá, zkusme to tedy pochopit. Růst cen v důsledku nepeněžních příčin, jako jsou problémy v dodavatelském řetězci, není inflací. Růst cen v důsledku rozšíření peněžní zásoby je inflací. To stojí za myšlenkou Steva Lubky, alespoň jak jsem ji pochopil, že Bitcoin je pojistkou proti skutečné inflaci, ale ne proti současnému záchvatu vysokých cen vyvolaných dodavatelským řetězcem. (Poznámka: Používám konkrétně jeho práci, protože byla dobře formulována, ale mnoho dalších v této oblasti činí podobné tvrzení).

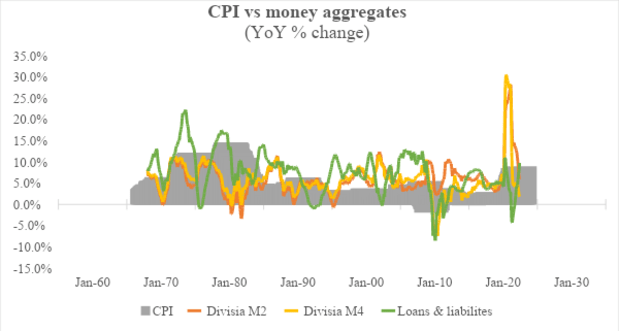

Protože nikdo nerozporuje vliv dodavatelského řetězce a dalších fyzických omezení na ceny, zaměřme se na druhé tvrzení. Proč má ale změna peněžní zásoby vůbec nějaký význam, pokud není spojena se změnou cen, bez ohledu na to, kdy k těmto cenovým změnám dochází a jak jsou asymetrické? Zde je graf znázorňující meziroční procentní změny různých měr peněžní zásoby a indexu spotřebitelských cen.

Technická poznámka: M2 je užší měřítko peněžní zásoby než M4, protože první z nich nezahrnuje vysoce likvidní peněžní substituty. Federální rezervní systém v USA však poskytuje pouze údaje M2 jako nejširší měřítko peněžní zásoby z důvodu neprůhlednosti finančního systému, která omezuje správný odhad široké peněžní zásoby. Také zde používám Divisia M2, protože nabízí metodologicky lepší odhad (použitím váhy různých druhů peněz) než přístup Federálního rezervního systému, který je prostým součtovým průměrem (bez ohledu na to, že údaje Fedu o M2 jsou úzce sladěny s údaji Divisia). Úvěry a leasingy jsou měřítkem bankovních úvěrů, a protože banky vytvářejí peníze, když půjčují, a nikoli recyklují úspory, jak vysvětlím později, je důležité přidat i tento údaj.

Z grafu vidíme, že existuje slabá korelace mezi změnami peněžní zásoby a indexem spotřebitelských cen. Od poloviny 90. let do začátku roku 2000 se tempo změny peněžní zásoby zvyšuje, zatímco inflace má klesající tendenci. Na počátku roku 2000 je tomu naopak, kdy inflace roste, ale peněžní zásoba klesá. Období po roce 2008 vyniká snad nejvíce, protože to byl začátek režimu kvantitativního uvolňování, kdy rozvahy centrálních bank rostly bezprecedentním tempem, a přesto se vyspělým ekonomikám neustále nedařilo plnit vlastní inflační cíle

Jedním z možných protiargumentů je, že inflaci lze nalézt v nemovitostech a akciích, které po většinu tohoto období prudce rostly. Ačkoli mezi cenami těchto aktiv a M2 nepochybně existuje silná korelace, nemyslím si, že zhodnocení akciového trhu je inflací, protože nemá dopad na kupní sílu spotřebitelů, a tudíž nevyžaduje zajištění. Existují distribuční problémy, které vedou k nerovnosti? Rozhodně. Prozatím se však chci zaměřit výhradně na inflaci narativně. Pokud jde o ceny bydlení, je ošemetné je počítat do inflace, protože nemovitosti jsou hlavním investičním nástrojem (což je samo o sobě hluboký strukturální problém).

Empiricky tedy neexistuje žádný významný důkaz, že zvýšení M2 nutně vede ke zvýšení CPI (zde je vhodné připomenout, že se zaměřuji především na vyspělé ekonomiky a tématu inflace v zemích globálního Jihu se budu věnovat později). Kdyby tomu tak bylo, Japonsko by navzdory expanzi rozvahy Bank of Japan v posledních několika desetiletích neuvízlo v ekonomice s nízkou inflací, hluboko pod svým inflačním cílem. Současný inflační záchvat je způsoben cenami energií a narušením dodavatelského řetězce, a proto se například země v Evropě – s jejich vysokou závislostí na ruském plynu a špatně promyšlenou energetickou politikou – potýkají s vyšší inflací než ostatní vyspělé země.

Poznámka na okraj: bylo zajímavé sledovat reakci Petera McCormacka, když Jeff Snider uvedl podobný případ (týkající se M2 a inflace) v podcastu What Bitcoin Did . Peter poznamenal, jak to dává smysl, ale připadá mu to v rozporu s převládajícím narativem.

I když budeme považovat monetaristickou teorii za správnou, pojďme se věnovat některým konkrétnostem. Klíčová rovnice je MV = PQ.

M: peněžní zásoba.

V: rychlost peněz.

P: ceny.

Q: množství zboží a služeb.

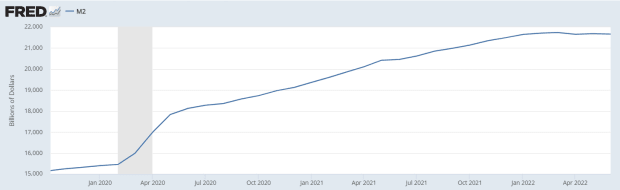

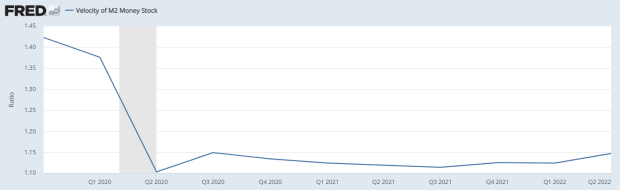

V těchto grafech a analýzách založených na M2 chybí, jak se mění rychlost peněz. Vezměme si například rok 2020. Peněžní zásoba M2 prudce vzrostla kvůli fiskální a měnové reakci vlády, což mnohé vedlo k předpovědi hyperinflace za rohem. Ale zatímco M2 vzrostla v roce 2020 o ~25 %, rychlost peněz se snížila o ~18 %. Takže i když vezmeme monetaristickou teorii za bernou minci, dynamika je složitější než pouhé vyvození příčinné souvislosti mezi zvýšením peněžní zásoby a inflací

Pokud jde o ty, kteří budou vytahovat definici inflace z Websterova slovníku z počátku 20. století jako zvýšení peněžní zásoby, řekl bych, že změna peněžní zásoby v rámci zlatého standardu znamenala něco úplně jiného než dnes (řešeno dále). Rovněž Friedmanovo tvrzení, které je stěžejní součástí argumentace Bitcoinerů, je v podstatě truismus. Ano, z definice vyšší ceny, pokud nejsou způsobeny fyzikálními omezeními, jsou tehdy, když se za stejným zbožím honí více peněz. To však samo o sobě neznamená, že zvýšení peněžní zásoby vyžaduje zvýšení cen, protože tato dodatečná likvidita může uvolnit volné kapacity, vést ke zvýšení produktivity, rozšířit využití deflačních technologií atd. To je ústřední argument pro (trigger warning here) MMT, který tvrdí, že cílené využití fiskálních výdajů může rozšířit kapacitu, zejména prostřednictvím zaměření se na „rezervní armádu nezaměstnaných“, jak ji nazval Marx, a jejich zaměstnávání namísto toho, aby se s nimi zacházelo jako s obětními beránky na neoklasickém oltáři.

Abychom tedy tento bod uzavřeli, je těžké pochopit, jak je inflace ve všech ohledech něčím jiným než zvýšením CPI. A pokud neplatí mantra, že měnová expanze vede k inflaci, jaká je potom zásluha toho, že Bitcoin je „pojistkou“ proti této expanzi? Proti čemu přesně se zajišťuje?

Připouštím, že existuje spousta problémů s tím, jak se CPI měří, ale je nepopiratelné, že ke změnám cen dochází z nesčetných důvodů napříč spektrem na straně poptávky i nabídky. Na tuto skutečnost upozorňovali i Powell, Yellenová, Greenspan a další centrální bankéři (případně), zatímco různí heterodoxní ekonomové to tvrdí už desítky let. Inflace je pozoruhodně komplikovaný koncept, který nelze jednoduše redukovat na měnovou expanzi. Proto to vyvolává otázku, zda je Bitcoin zajištěním proti inflaci, pokud nechrání hodnotu, když CPI prudce roste, a že tento koncept zajištění proti měnové expanzi je jen šikanózní.

Ve druhé části vysvětluji současný fiat systém, jak se vytvářejí peníze (není to jen práce vlády) a co by Bitcoinu jako penězům mohlo chybět.

Tento příspěvek napsal jako host Taimur Ahmad. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC, Inc. nebo časopisu Bitcoin Magazine.