Bitcoin prochází fascinujícím vývojem a na jeho podstatu se pohlíží z různých úhlů pohledu. Někteří jej vnímají jako měnu pro každodenní transakce, jiní jako moderní ekvivalent zlata pro uchovávání hodnoty a další jako decentralizovanou globální platformu pro zabezpečení a ověřování transakcí mimo řetězec. Ačkoli všechny tyto názory mají něco do sebe, Bitcoin se stále více prosazuje jako digitální základní peníze.

Fungováním podobným fyzickému zlatu jako aktivum na doručitele, zajištění proti inflaci a poskytování měnových nominálů jako dolar, Bitcoin mění koncept základních měnových aktiv. Jeho transparentní algoritmus a pevná nabídka 21 milionů jednotek zajišťují nediskreční měnovou politiku. Naproti tomu tradiční fiat měny, jako je americký dolar, se při řízení své nabídky spoléhají na centralizované orgány, což vyvolává otázky ohledně jejich předvídatelnosti a účinnosti v době volatility, nejistoty, složitosti a nejednoznačnosti (VUCA)

Tento kontrast je obzvláště pozoruhodný ve světle kritiky centralizovaného měnového rozhodování, kterou ve svém díle „Předstírání vědění“ vyslovil nositel Nobelovy ceny Friedrich August von Hayek Transparentní a předvídatelná měnová politika bitcoinu je v ostrém kontrastu s neprůhlednou a potenciálně nepředvídatelnou povahou řízení tradičních fiat měn.“

Využívat, či nevyužívat pákový efekt bitcoinu

Pro zaryté zastánce bitcoinu je neměnný limit nabídky 21 milionů bitcoinů posvátný. Jeho změna by zásadně změnila samotný Bitcoin a udělala by z něj něco úplně jiného. Proto je v komunitě bitcoinů rozšířena skepse vůči pákovému efektu bitcoinu. Mnozí považují jakoukoli formu pákového efektu za podobnou praktikám fiat měny, což podkopává základní principy Bitcoinu.

Tato skepse vůči pákovému efektu Bitcoinu má kořeny v rozdílu mezi komoditním úvěrem a úvěrem na oběh, jak jej nastínil Ludwig von Mises. Komoditní úvěr je založen na reálných úsporách, zatímco oběhový úvěr takové krytí postrádá a podobá se nekrytým dlužním úpisům. Bitcoináři považují pákový efekt, který vytváří „papírové Bitcoiny“, za ekonomicky riskantní a destabilizující.

Dokonce i nuancované pohledy uvnitř komunity jsou vůči pákovému efektu opatrné a shodují se s osobnostmi, jako je Caitlin Longová, která před nebezpečím pákového efektu Bitcoinu varuje. Krach společností, které v roce 2022 půjčovaly Bitcoiny na pákový efekt, jako například Celsius a BlockFi, dále posílil obavy, které Longová a další vyjadřovali ohledně rizik spojených s pákovým efektem Bitcoinu

Celsius a spol. Provedly důkaz

Kryptotrh byl v roce 2022 svědkem výrazného otřesu připomínajícího kolaps Lehman Brothers, který vyvolal rozsáhlou úvěrovou krizi, jež postihla různé hráče v sektoru krypto půjček. Oproti předpokladům nebyla většina aktivit v oblasti krypto půjček peer-to-peer a nesla s sebou značná rizika protistrany, protože zákazníci půjčovali přímo platformám, které pak tyto prostředky bez odpovídajícího řízení rizik nasazovaly do spekulativních strategií.

Právě vzestup hlavních protokolů DeFi během léta 2020 DeFi nabídl slibné možnosti pro generování výnosů. Mnohým z těchto protokolů však chyběly udržitelné obchodní modely a tokenomika. K udržení atraktivních výnosů se do značné míry spoléhaly na inflaci tokenů protokolů, což vedlo k neudržitelnému ekosystému odtrženému od základních ekonomických principů

Kryptoúvěrová krize v roce 2022 poukázala na různé problémy s centralizovanými výnosovými nástroji a zdůraznila obavy ohledně transparentnosti, důvěryhodnosti a rizik, jako jsou rizika likvidity, trhu a protistrany. Navíc zdůraznila úskalí centralizace a procesů řízení rizik mimo řetězec, které při aplikaci na „bankovní služby“ založené na blockchainu napodobují tradiční bankovní nedostatky

Takže navzdory optimismu provázejícímu býčí trh 2020/21 mnoho institucí kvůli absenci těchto procesů, včetně Voyager, Three Arrows Capital, Celsius, BlockFi a FTX, zkrachovalo. Neschopnost transparentně a nezávisle zavést potřebné kontroly a rovnováhy často vede k nadměrné regulaci a opakovaným selháním a podvodům, což odráží historické problémy tradičních bankovních systémů. Řešením však není ani absence regulace

Výnosy na bázi bitcoinu nejsou volitelné

Kde nás to tedy nechává? Vzhledem k této epizodě z roku 2022 si stále více Bitcoinerů klade otázku: Měli bychom přijmout výnosové produkty založené na Bitcoinech, nebo představují příliš velké riziko a opakují se v nich vlastnosti fiat systému? Ačkoli existují oprávněné obavy, je nerealistické očekávat, že výnosové produkty založené na Bitcoinu zcela zmizí.

Tato otázka se stává o to častější s nově vznikajícím ekosystémem Bitcoinu. Stále více projektů buduje (nebo se hlásí) k budování finanční infrastruktury i aplikací přímo na Bitcoinu. Mohou z toho opět vzniknout stejné problémy, jakých jsme již byli svědky v širší kryptografické sféře?

S největší pravděpodobností ano. Taková je prostě povaha hry. A protože Bitcoin je protokol bez povolení, může na něm stavět každý, včetně lidí, kteří chtějí budovat finance poháněné Bitcoinem. A finance budou nevyhnutelně potřebovat úvěr a pákový efekt

To je historický fakt: V každé prosperující společnosti přirozeně vzniká potřeba úvěru a výnosu, které slouží jako katalyzátor hospodářského růstu. Bez úvěru se nerozvinuté ekonomiky jen těžko dostávají z mezí samozásobitelského života. Pouze díky přístupu k úvěrům může vzniknout sofistikovanější a produktivnější ekonomická struktura.

K uskutečnění vize ekonomiky založené na Bitcoinech si zastánci uvědomují, že je třeba, aby se nad protokolem Bitcoin vyvinuly úvěrové a výnosové mechanismy. Ačkoli je role Bitcoinu jako formy peněz často vychvalována, ve skutečnosti je k jeho efektivnímu fungování jako měny zapotřebí nativní ekonomika, která jej bude podporovat

To podtrhuje význam výnosových produktů založených na Bitcoinu pro podporu růstu robustní ekonomiky zaměřené na Bitcoin. Takový ekosystém by využíval Bitcoin jako své digitální základní peníze a zároveň by využíval výnosové produkty k podpoře přijetí a využití.“

Vše je spektrum důvěry, Anon

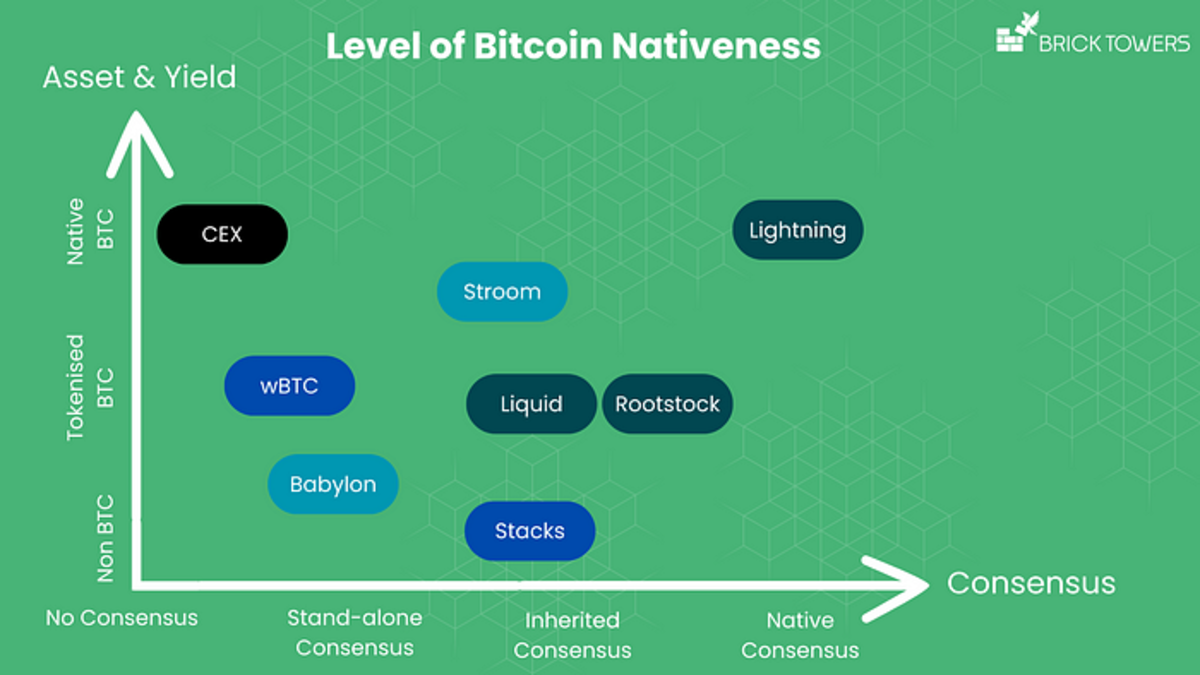

Finance poháněné Bitcoinem budou nutně budovány ve vrstvách. Z hlediska systému se to příliš neliší od dnešního finančního systému, kde existuje přirozená hierarchie aktiv podobných penězům. Abychom správně pochopili nevyhnutelné kompromisy, které s tím souvisejí, je důležité mít k dispozici vysokoúrovňový rámec pro rozlišení různých implementací Bitcoinu sídlících v různých vrstvách.

Pokud jde o nabídku výnosů z Bitcoinu, je nezbytné pochopit, že možnosti lze vytvářet podél trojího spektra důvěryhodnosti. Základní aspekty, na které je třeba se zaměřit, jsou následující:

- Konsensus

- Aktiva

- Výnos

Posuzování aktiv podobných Bitcoinu a výnosových produktů založených na míře nativity Bitcoinu poskytuje cenný rámec pro hodnocení jejich souladu s étosem Bitcoinu. Aktiva a produkty s vyšším skóre v tomto spektru jsou typicky více omezeny na důvěru a snižují závislost na zprostředkovatelích ve prospěch transparentního a odolného kódu

Tento posun zmírňuje rizika protistrany, protože závislost přechází od zprostředkovatelů mimo řetězec ke kódu. Transparentnost kódu zvyšuje odolnost ve srovnání se zprostředkovateli, kterým je třeba důvěřovat.

Jedná se o pokrok, který stojí za prozkoumání, a vytvoření možností nativního výnosu na Bitcoinu by mělo být zlatým standardem a konečným cílem bitcoinové komunity.

Konsenzuální úhel

Toto hodnocení kategorizuje produkty výnosu Bitcoinu na základě jejich souladu s konsensem bitcoinového blockchainu, přičemž rozlišuje čtyři kategorie:

- Bez konsensu: Tato kategorie představuje centralizované platformy, kde základní infrastruktura zůstává mimo řetězec. Příkladem mohou být centralizované platformy jako Celsius nebo BlockFi, které mají plnou péči o aktiva uživatelů, čímž je vystavují rizikům protistrany a závislosti na zprostředkovatelích. Tyto platformy sice využívají Bitcoin, ale jejich výnosové strategie jsou primárně realizovány mimo řetězec prostřednictvím tradičních finančních mechanismů. Přestože jsou tyto platformy krokem k přijetí Bitcoinu, zůstávají vysoce centralizované, připomínají tradiční finanční instituce, ale na rozdíl od nich často nejsou regulovány.

- Autonomní konsensus: V této kategorii je základní infrastruktura decentralizovaná, reprezentovaná veřejnými blockchainy, jako jsou Ethereum, BNB Chain, Solana a další. Tyto blockchainy mají vlastní konsensuální mechanismy nezávislé na konsensu Bitcoinu a nejsou výslovně vázány na konsensus Bitcoinu.

- Zděděný konsensus: Zde je základní infrastruktura decentralizovaná, reprezentovaná vedlejšími řetězci Bitcoinu nebo řešeními Layer-2 s distribuovaným konsensem. Tyto sidechainy mají sice vlastní mechanismy konsensu, ale jejich cílem je těsnější sladění s blockchainem Bitcoinu. Příkladem jsou federativní sidechainy jako Rootstock, Liquid Network nebo Stacks.

- Nativní konsensus: Tato kategorie se spoléhá na nativní mechanismus konsensu Bitcoinu jako na základní bezpečnostní model. Místo samostatného blockchainu nebo sidechainu využívá stavové kanály mimo řetězec, které jsou kryptograficky propojeny s blockchainem Bitcoinu. Ukázkovým příkladem tohoto přístupu je Lightning Network, která nabízí vysokou úroveň minimalizace důvěryhodnosti tím, že se plně spoléhá na konsensus Bitcoinu.

Čím blíže je produkt Bitcoin yield k nativnímu konsensu Bitcoinu, tím více je sladěn s Bitcoinem a obecně tím více je vnímán jako produkt minimalizující důvěru. Existují však nuance v rámci kategorií samostatnýazděděný konsensus, kde se liší úroveň decentralizace a bezpečnosti základní infrastruktury.

Celkově lze říci, že zatímco žádný konsensus přináší nejnižší úroveň decentralizace a minimalizace důvěry, nativní konsensus je považován za produkt s nejvyšší úrovní minimalizace důvěry, ačkoli úvahy o bezpečnosti a decentralizaci konsensu vyžadují další analýzu.

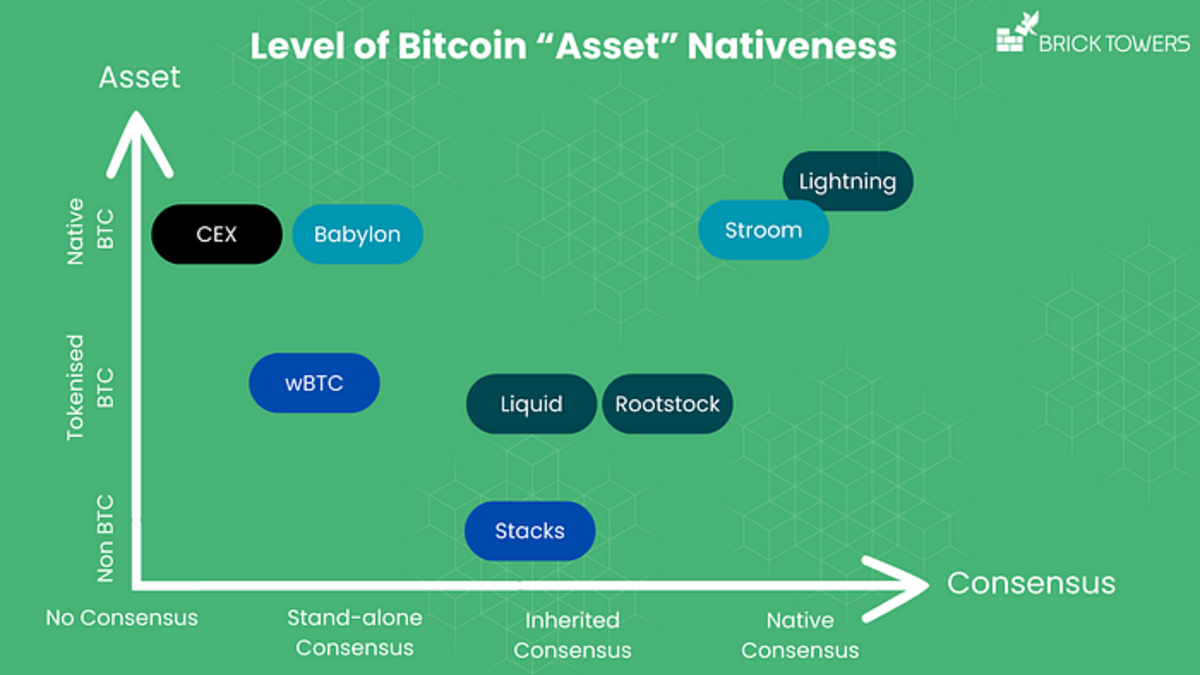

Úhel aktiv

Při posuzování aktiv používaných produkty s výnosem Bitcoinu lze sladění s Bitcoinem (BTC) rozdělit do tří hlavních skupin:

- Non-BTC: Tato kategorie zahrnuje řešení, která využívají jiná aktiva než BTC, což má za následek nízkou úroveň sladění s Bitcoinem. Příkladem je možnost stohování Stacku, kde se ke generování výnosu v BTC používá nativní mince Stacku STX.

- Tokenizovaný BTC: Zde je použitým aktivem tokenizovaná verze BTC, což zvyšuje sladění s Bitcoinem ve srovnání s non-BTC aktivy. Tokenizované BTC lze nalézt na veřejných blockchainech, jako je Ethereum (WBTC, renBTC, tBTC), BNB Chain (wBTC), Solana (tBTC) a další. Kromě toho jsou tokenizované BTC umístěny na vedlejších řetězcích Bitcoinu se zděděnými konsensuálními mechanismy, jako jsou sBTC, XBTC, aBTC, L-BTC a RBTC

- Nativní BTC: Tato kategorie obsahuje aktiva, která jsou na řetězci Bitcoinu (BTC) bez jakýchkoli zapojených tokenizovaných verzí, a nabízí nejvyšší úroveň souladu s Bitcoinem. Různá řešení CEX a protokol Babylon’s Bitcoin staking využívají přímo BTC. Babylon si klade za cíl škálovat bezpečnost Bitcoinu přizpůsobením mechanismů Proof-of-Stake pro Bitcoin staking. Kromě toho projekty jako Stroom Network využívají Lightning Network, aby umožnily Liquid Staking, kde mohou uživatelé získávat příjmy z Lightning Network vkládáním BTC a ražením zabalených tokenů jako stBTC a bstBTC na blockchainech založených na EVM pro použití v širším ekosystému DeFi

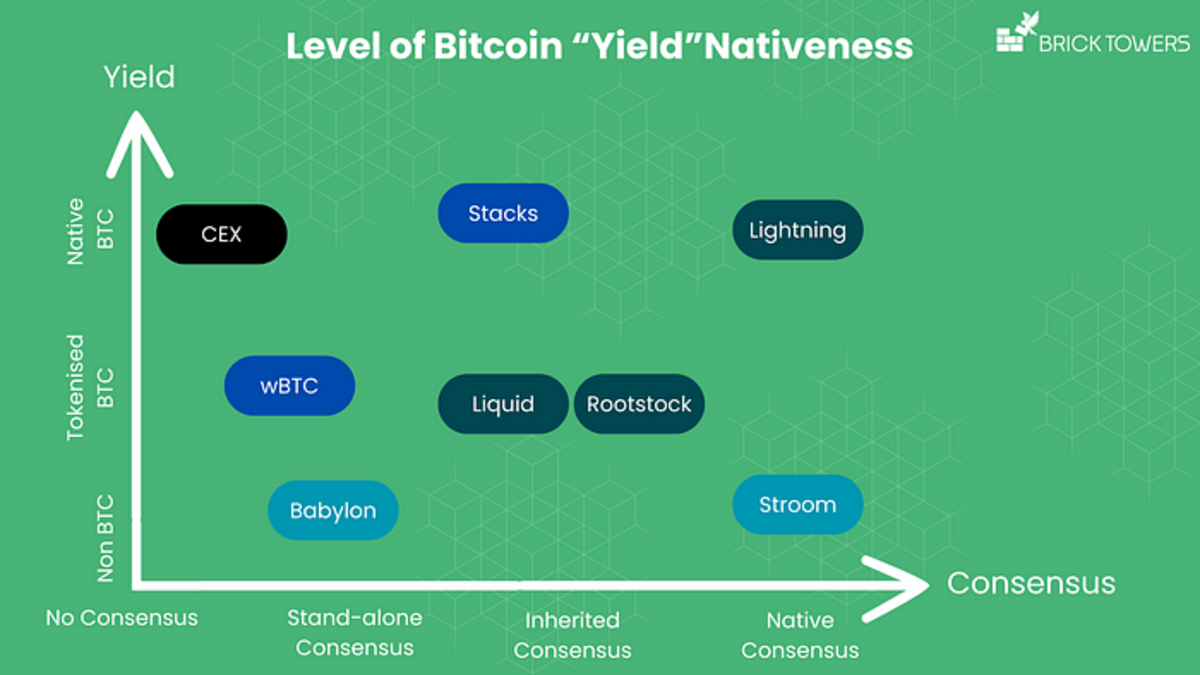

Výnosový úhel

Při zkoumání výnosové stránky produktů s bitcoinovým výnosem vyvstává také otázka sladění bitcoinů, což vede k podobnému členění jako u strany aktiv: non-BTC, tokenizovaný BTC a nativní BTC.

- Non-BTC Yield: Babylon nabízí výnosy v nativních aktivech blockchainu Proof-of-Stake (PoS), čímž zvyšuje bezpečnost blockchainu prostřednictvím mechanismu Babylon’s staking.

- Tokenizovaný výnos BTC: Stroom Network poskytuje výnosy ve formě tokenů lnBTC. Sovryn, fungující na platformě Rootstock, usnadňuje půjčování a vypůjčování na Bitcoinu s využitím tokenizovaného BTC (RBTC) jako výnosu. V síti Liquid Network nabízí Blockstream Mining Note (BMN) výnosy ve formě BTC nebo lnBTC při splatnosti a poskytuje kvalifikovaným investorům přístup k bitcoinovému hashrate prostřednictvím tokenu cenných papírů v USDT, který je v souladu s předpisy EU

- Nativní výnosy BTC: Stacks nabízí různé možnosti, včetně výnosů vyplácených v tokenizovaných BTC pro některé výnosové aplikace využívající sBTC. V případě možnosti stohování u společnosti Stacks se však výnosy připisují v nativních BTC. Podobně centralizované výnosové produkty poskytované některými CEXy poskytují uživatelům nativní BTC jako výnos

Zlatý standard bitcoinu:

Při úvahách o ideálním výnosovém produktu založeném na Bitcoinu by zlatý standard kombinoval následující tři atributy: Nativní konsensus bitcoinu, nativní aktivum bitcoinu a nativní výnos bitcoinu. Takový produkt by napodoboval téměř dokonalé sladění Bitcoinu

V současné době se taková řešení teprve vytvářejí. Jedním z takových projektů v aktivním vývoji je Brick Towers. Jejich vize ideálního výnosového produktu založeného na Bitcoinu ztělesňuje téměř dokonalé sladění Bitcoinu tím, že zahrnuje nativní konsensus, aktiva a výnos Bitcoinu. Se zaměřením na Bitcoin jako dlouhodobé spořicí řešení si Brick Towers klade za cíl poskytnout zákazníkům nativní přístup k využití Bitcoinu s minimalizací důvěry

Jejich plánované řešení se točí kolem generování nativního výnosu v Bitcoinu s využitím automatizační služby Brick Towers pro ostatní uzly v rámci Lightning Network. Prostřednictvím optimalizačního algoritmu řešícího ekonomickou užitečnost je kapitál strategicky rozmístěn tak, aby uspokojil požadavky na likviditu ostatních účastníků sítě, čímž se optimalizuje kapitálová efektivita a zároveň se minimalizují rizika protistrany

Tento přístup nejen podporuje růst Lightning Network, ale také zvyšuje užitečnost Bitcoinu jako aktiva, a to vše při poskytování bezproblémového a bezpečného způsobu získávání výnosu z jejich držby Bitcoinu zákazníkům. Důležité je, že řešení společnosti Brick Towers se vyhýbá používání zabalených mincí, čímž dále snižuje rizika protistrany a posiluje svůj závazek vůči nativnímu ekosystému Bitcoinu.“

Tento článek zkoumal a napsal Pascal Hügli ve spolupráci s Brick Towers. Pascal Hügli se věnuje analýze a výzkumu bitcoinu a je hluboce ponořen do všech aspektů bitcoinového ekosystému. Již několik let se zabývá vývojem správného a robustního finančního systému založeného na Bitcoinu. Tento článek byl původně publikován v delší verzi zde.

Jedná se o hostující příspěvek Pascala Hügliho. Vyjádřené názory jsou výhradně jeho vlastní a nemusí nutně odrážet názory společnosti BTC Inc. nebo časopisu Bitcoin Magazine.