Debata o tom, zda tato politika je či není formou kvantitativního uvolňování, se míjí účinkem:

Níže uvedený článek je výňatkem z nedávného vydání Bitcoin Magazine PRO, prémiového zpravodaje Bitcoin Magazine o trzích. Chcete-li být mezi prvními, kdo obdrží tyto postřehy a další analýzy trhu s bitcoiny na řetězci přímo do své e-mailové schránky, předplaťte si nyní.

QE, nebo ne QE?

Bank Term Funding Program (BTFP) je nástroj, který zavedl Federální rezervní systém, aby poskytl bankám stabilní zdroj financování v době ekonomického stresu. BTFP umožňuje bankám půjčovat si peníze od Fedu za předem stanovenou úrokovou sazbu s cílem zajistit, aby banky mohly i nadále půjčovat peníze domácnostem a podnikům. BTFP zejména umožňuje kvalifikovaným věřitelům zastavit Fedu státní dluhopisy a cenné papíry kryté hypotékami za nominální hodnotu, což bankám umožňuje vyhnout se realizaci současných nerealizovaných ztrát z jejich dluhopisových portfolií, a to navzdory historickému růstu úrokových sazeb v posledních 18 měsících. To v konečném důsledku pomáhá podporovat hospodářský růst a chrání přitom banky.

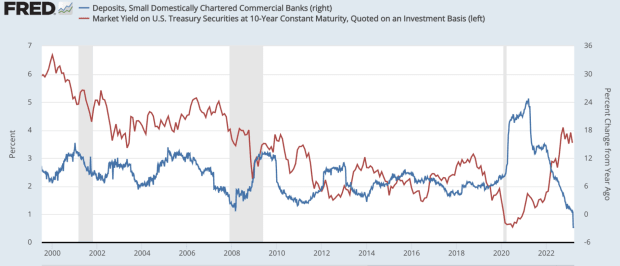

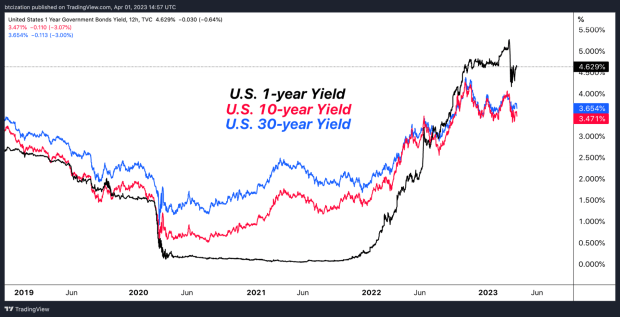

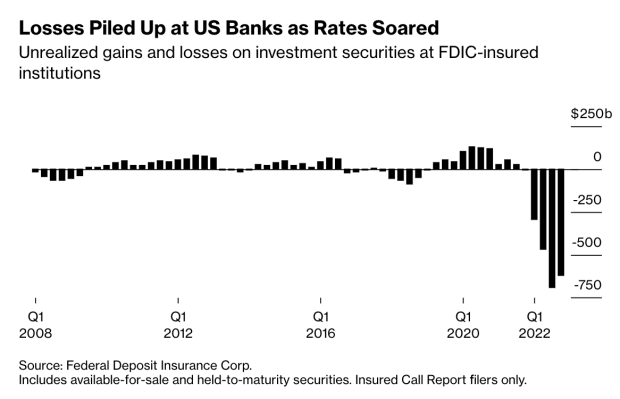

Příčinou obrovského objemu nerealizovaných ztrát v bankovním sektoru, zejména u regionálních bank, je historický nárůst vkladů, který nastal v důsledku stimulace vyvolané COVID, právě když výnosy dluhopisů byly na historickém minimu.

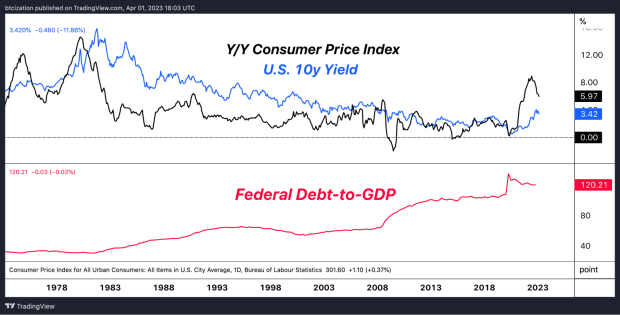

Níže je zobrazena meziroční změna výnosů malých komerčních bank s tuzemskou působností (modře) a výnosů desetiletých amerických státních dluhopisů (červeně).

TLDR: Historický relativní nárůst vkladů při krátkodobých úrokových sazbách na úrovni 0 % a dlouhodobých úrokových sazbách blízko jejich generačního minima.

Důvodem, proč se o těchto nerealizovaných ztrátách z portfolií cenných papírů bank dříve příliš nemluvilo, jsou neprůhledné účetní postupy v odvětví, které umožňují nerealizované ztráty v podstatě skrývat, pokud banky nepotřebovaly získat hotovost.

BTFP umožňuje bankám nadále držet tato aktiva do splatnosti (alespoň dočasně) a umožňuje těmto institucím půjčit si od Federálního rezervního systému s využitím jejich aktuálně podvržených dluhopisů jako kolaterálu.

Dopady této facility – plus nedávný prudký nárůst půjček u diskontního okna Fedu – přinesly ve finančních kruzích vášnivě diskutované téma: Je nejnovější intervence Fedu další formou kvantitativního uvolňování?

Kvantitativní uvolňování (QE) je zjednodušeně řečeno výměna aktiv, kdy centrální banka nakoupí od bankovního systému cenný papír a na oplátku banka získá do své rozvahy nové bankovní rezervy. Záměrem je dodat do finančního systému novou likviditu a zároveň podpořit ceny aktiv snížením výnosů. Stručně řečeno, QE je nástroj měnové politiky, kdy centrální banka nakupuje fixní množství dluhopisů za libovolnou cenu.“

Ačkoli se Fed snažil komunikovat, že tyto nové politiky nejsou rozšiřováním rozvahy v tradičním smyslu, mnozí účastníci trhu začali pochybovat o oprávněnosti takového tvrzení.“

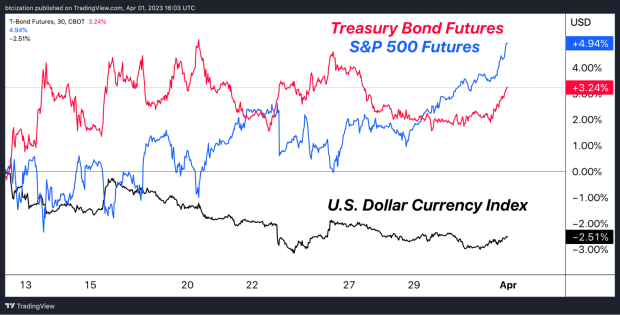

Pokud se jednoduše podíváme na reakci různých tříd aktiv od zavedení tohoto poskytování likvidity a nové úvěrové facility centrální banky, získáme poměrně zajímavý obrázek: Státní dluhopisy a akcie zachytily nabídku, dolar oslabil a bitcoin prudce vzrostl.

Na první pohled má tato facilita čistě „poskytnout likviditu“ finančním institucím s omezenou rozvahou (čti: s tržní platební neschopností), ale pokud blíže prozkoumáme účinek BTFP z prvních principů, je zřejmé, že tato facilita poskytuje likviditu institucím s omezenou rozvahou a zároveň brání těmto institucím v likvidaci státních dluhopisů s dlouhou dobou splatnosti na volném trhu v rámci firesale.

Akademici a ekonomové mohou do zblbnutí diskutovat o nuancích a složitostech politických opatření Fedu, ale reakční funkce trhu je více než jasná: bilanční číslo vzroste = nákup rizikových aktiv

Nenechte se mýlit, celá hra se nyní točí kolem likvidity na globálních finančních trzích. Dříve tomu tak nebylo, ale velkorysost centrálních bank vytvořila monstrum, které nezná nic jiného než fiskální a měnovou podporu v dobách sebemenší nouze. Ačkoli krátkodobý až střednědobý výhled vypadá nejistě, účastníci trhu a postranní pozorovatelé by si měli být dobře vědomi toho, jak to všechno skončí.

Nekonečná měnová expanze je naprostou jistotou. Mistrné tanečky, které mezitím politici a centrální bankéři hrají, jsou pokusem o to, aby to vypadalo, že se jim podaří udržet loď nad vodou, ale ve skutečnosti je globální fiat měnový systém jako nenávratně poškozená loď, která již narazila na ledovec.

Nezapomínejme, že ze 120% podílu dluhu na HDP se jako stát nemůžeme dostat bez masivního nepředvídaného a nepravděpodobného rozmachu produktivity nebo bez trvalého období inflace nad úrovní úrokových sazeb – což by vedlo ke krachu ekonomiky. Vzhledem k tomu, že druhá možnost je reálně mimořádně nepravděpodobná, jeví se jako cesta do budoucna finanční represe, tj. inflace nad úrovní úrokových sazeb

Závěrečná poznámka

Pro laiky není nijak zvlášť nutné zaplétat se do schémat debaty, zda je nedávná politika Fedu kvantitativním uvolňováním, či nikoli. Místo toho si zaslouží položit otázku, co by se stalo s finančním systémem, kdyby Federální rezervní systém během posledního měsíce nevyčaroval ze vzduchu likviditu v hodnotě 360 miliard dolarů? Rozsáhlé runy na banky? Kolapsy finančních institucí? Prudce rostoucí výnosy dluhopisů, které by globální trhy poslaly po spirále dolů? To vše bylo možné a dokonce pravděpodobné, což poukazuje na rostoucí křehkost systému.

Bitcoin nabízí inženýrské řešení, jak se pokojně odhlásit od politicky zkorumpované konstrukce hovorově nazývané fiat peníze. Volatilita bude přetrvávat, je třeba počítat s výkyvy směnných kurzů, ale konečná hra je jako vždy jasná

Tímto končí výňatek z nedávného vydání časopisu Bitcoin PRO. Přihlaste se k odběru a dostávejte články PRO přímo do své schránky

Relevantní minulé články:

- Another Fed Intervention:

- Průvodce přežitím bankovní krize

- PRO Market Keys Of The Week: Trh říká, že utahování je u konce

- Největší krach banky od roku 2008 vyvolává strach na celém trhu

- Příběh o rizicích: Dilema vězně Fiat

- Bublina všeho: Na křižovatce

- Nejedná se o průměrnou recesi: Největší finanční bublina v historii

- Jak velká je bublina všeho

?