Níže uvedený článek je výňatkem z nedávného vydání Bitcoin Magazine PRO, prémiového zpravodaje Bitcoin Magazine’s premium markets. Chcete-li být mezi prvními, kdo obdrží tyto postřehy a další analýzy trhu s bitcoiny na řetězci přímo do své e-mailové schránky, přihlaste se k odběru.

17. srpna se vrátila tolik očekávaná a notoricky známá bitcoinová volatilita. Po několika měsících konsolidace kolem úrovně 30 000 USD s historicky nízkou realizovanou i implikovanou volatilitou na trhu s bitcoiny se cena konečně probudila a přinesla největší likvidační událost, jakou bitcoin za poslední roky zažil. Na rozdíl od některých názorů novinářů a analytiků nebyl pád bitcoinu vyvolán zvěstmi o prodeji bitcoinu společností SpaceX ani žádnou jinou událostí založenou na zprávách. Na rozdíl od akcií se u bitcoinu nevyskytují výzvy k výdělkům ani špatné zprávy o budoucích vyhlídkách, které by mohly cenu zasáhnout nebo utlumit základní ukazatele sítě.

Ano, události, jako je schválení (nebo zamítnutí) spotového fondu ETF na bitcoin, by mohly změnit očekávané toky na trhu, ale během čtvrtečního propadu ceny se tak nestalo. Místo toho byl tento pohyb trhu starou dobrou likvidací derivátů, prostým případem, kdy bylo více prodávajících než kupujících, přičemž řešením byl mechanismus vyčištění ceny směrem dolů

V předchozích vydáních jsme psali o historicky nízké realizované a implikované volatilitě bitcoinu s tím, že taková období vedou k velkým odskokům volatility a explozivním průrazům oběma směry. Je zřejmé, že nedávné rozuzlení bylo směrem dolů, ale mohlo by vést k novému režimu bitcoinu, přinejmenším dočasně, protože trh se snaží najít novou rovnováhu v krátkodobém až střednědobém horizontu.“

Protože šlo z velké části o derivátový jev, prozkoumejme některé mechanismy, které stojí za tímto masivním pohybem. V případě bitcoinu je sice trh s opcemi ve srovnání s akciemi méně rozvinutý a vyspělý, ale v posledních letech došlo k růstu ve srovnání s trhem s futures a od roku 2017 k růstu obou trhů ve srovnání se spotovým trhem. Je důležité poznamenat, že rozšíření trhu s futures/deriváty není nutně dobré nebo špatné. Při stejném množství dlouhých a krátkých pozic je čistý dopad v dostatečně dlouhém časovém horizontu neutrální. V kratším až střednědobém horizontu však může rozvíjející se trh s deriváty nad spotovým trhem vést k velkým dislokacím, které vyústí v neočekávanou volatilitu, přičemž trh se agresivně obchoduje jedním nebo druhým směrem, aby nerovnováhu vyřešil

Při pozorování období klesající implikované volatility odvozené z cen na opčním trhu můžeme vidět, jak si obchodníci a spekulanti myslí, že bude vypadat budoucí volatilita aktiva. Strategie krátké volatility, ať už jednoduché nebo komplexní, jsou v podstatě sázky na nižší a/nebo stagnující volatilitu v budoucnosti. V tomto případě můžeme pozorováním vývoje implikované volatility bitcoinu prostřednictvím indexu implikované volatility bitcoinu (Volmex Bitcoin Implied Volatility Index, BVIV) dojít k závěru, že prodej nebo shortování volatility se v letních měsících stalo populárním obchodem, který efektivně omezil trh s bitcoinem v daném cenovém rozpětí

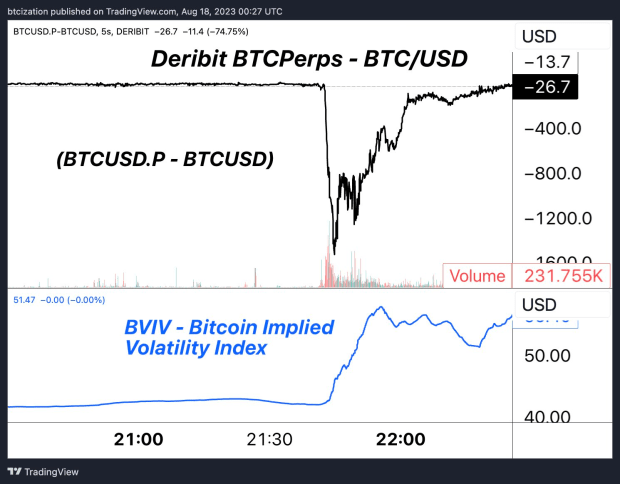

Když účastníci trhu prodávají volatilitu prostřednictvím opcí, tvůrci trhu reagují úpravou svého zajištění v podkladovém aktivu, což vytváří stabilizační „pinning“ efekt v blízkosti určitých cenových úrovní, kde je značný otevřený zájem. V zájmu udržení neutrální pozice tvůrci trhu dynamicky nakupují nebo prodávají podkladové aktivum v reakci na cenové pohyby opcí, čímž posilují „pinning“ efekt. Tato rovnováha však může být narušena neočekávanými událostmi nebo změnami sentimentu, což způsobí, že tvůrci trhu rychle znovu zafixují pozici. To vede k náhlému a výraznému pohybu cen a volatility, což odráží jemnou a vzájemně propojenou povahu obchodování s opcemi, tvorby trhu a dynamiky aktiv. Přesně to se stalo

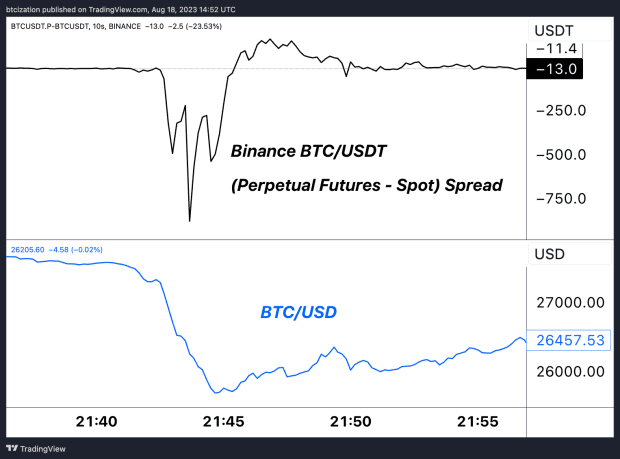

Při pohledu na Deribit, primární opční trh pro bitcoin/krypto, se spread mezi jejich trhem věčných swapů a spotovým trhem bitcoinu masivně rozšířil, jak se rozšířila implikovaná volatilita. Účastníci, kteří vydělávali na shortování nebo prodeji volatility, byli nečekaně zaskočeni, což vedlo k masivní dislokaci a likvidační události

Jak již bylo řečeno, nejednalo se pouze o událost způsobenou opcemi. Rostla také páka na trhu s futures. Objemy spotového trhu na mnohaletých minimech v kombinaci s rostoucími objemy derivátů a otevřeným zájmem vedle volatility blízko mnohaletých minim připomínaly zapálení zápalky v blízkosti hromady dynamitu a čekání na vznícení. Bohužel, jiskra byla zažehnuta.“

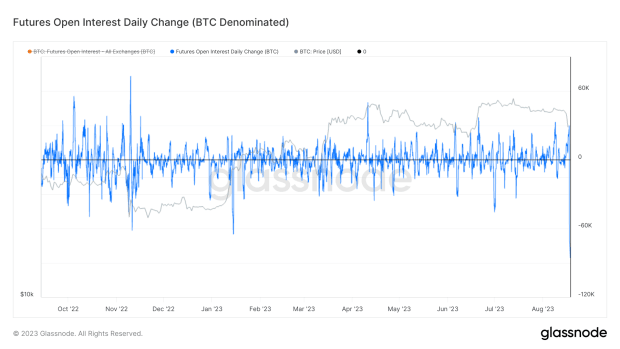

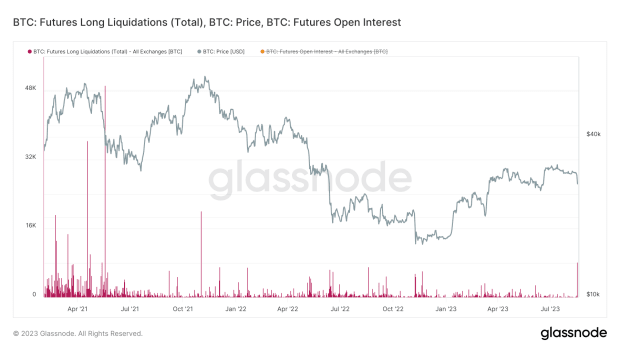

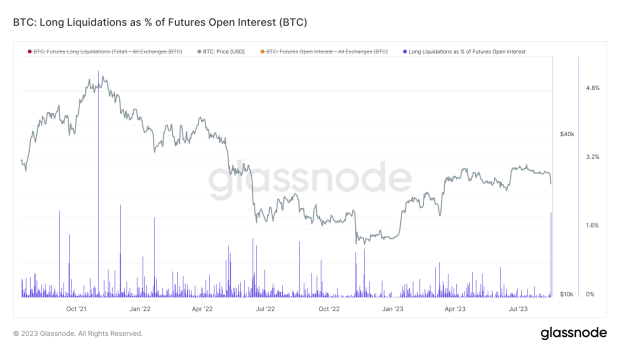

V bitcoinech byla denní změna otevřeného zájmu větší než kolaps FTX, přičemž otevřený zájem byl o 89 000 BTC nižší než 24 hodin předtím.“

V procentech trhu s futures, s 24hodinovým obdobím, které odpovídá časovým údajům, se tento pohyb rovnal vymazání nebo uzavření 18 %, což je něco, co nebylo zaznamenáno od prosince 2021

Pokud se podíváme pouze na likvidace otevřeného zájmu, Glassnode zjistil, že během čtvrtka bylo zlikvidováno 8 141 BTC, což je nejvíce od listopadu 2021, a přibližně 2 % otevřeného zájmu, který byl násilně zlikvidován nebo maržově vyžádán

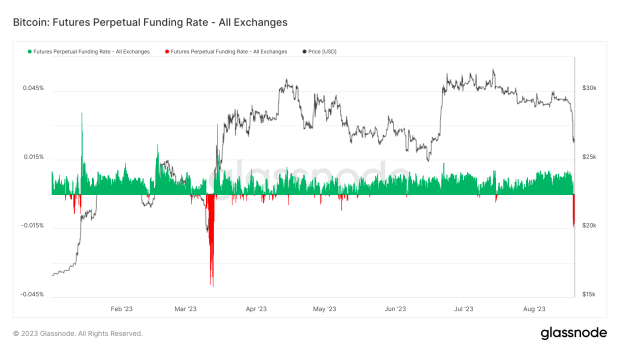

Podíváme-li se na sazby financování – proměnlivou úrokovou sazbu placenou mezi dlouhými a krátkými pozicemi na trhu s perpetuum futures, která má motivovat obchodníky, aby udržovali cenu kontraktu blízko spotového trhu – kleslo financování na nejnižší úroveň od březnové bankovní krize, kdy zkrachovala banka Silicon Valley a USDC se zbavila závazků. To ukazuje, jak velká byla dislokace na trhu derivátů ve srovnání se spotovým trhem. I když je ještě příliš brzy na to, abychom vyvozovali závěry o výrazné krátké tendenci na trhu v důsledku záporné sazby financování, budeme trh v příštích dnech a týdnech sledovat. Období trvajícího záporného financování s rostoucím otevřeným zájmem by mohlo přinést podmínky příznivé pro vznik krátkého tlaku, i když ten se zatím nevyvinul

Závěrečná poznámka:

Závěrem lze říci, že čtvrteční pohyb byl sice největším záchvěvem volatility za celý rok a největším jevem vyvolaným deriváty bitcoinu za poměrně dlouhou dobu, je však typický pro období extrémně nízké realizované a implikované volatility na jakémkoli trhu, natož na trhu notoricky volatilního a nepředvídatelného digitálního aktiva, které je stále ve fázi monetizace. V krátkodobém horizontu nyní očekáváme nárůst volatility a větší nejistotu, protože cena se snaží najít nový rovnovážný bod, přičemž nás čeká spousta novinek týkajících se potenciálního schvalování bitcoinových spotových ETF směřujících do roku 2024

Tímto končí výňatek z nedávného vydání Bitcoin Magazine PRO. Přihlaste se k odběru a dostávejte články PRO přímo do své e-mailové schránky